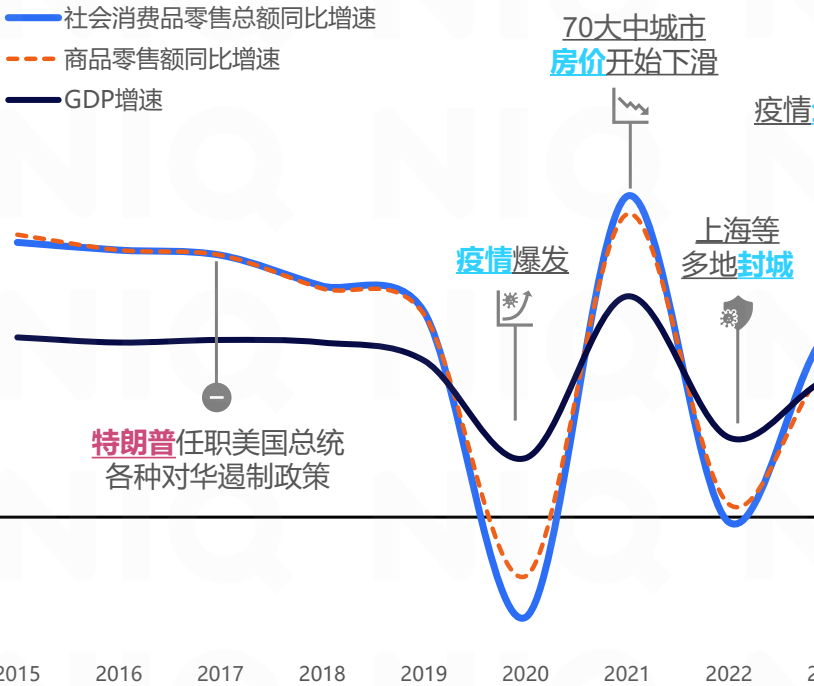

经济背景与政策环境:震荡中的消费市场复苏之路

中国消费品市场在过去十年间总体呈现震荡走低趋势,2025年上半年在多项促消费政策助力下开始显现回暖迹象。根据尼尔森IQ报告显示,国外地缘政治因素持续影响出口贸易,国内房地产行业恢复缓慢,企业普遍面临增长压力下的”降本增效”策略,这些因素共同拖慢了整体消费力的提振进程。

从政策层面看,2025年经济最重要的主题之一是拉动内需。政府通过四轮补贴合计近3700亿资金直接刺激消费:2024年开始第一轮1500亿国债支持;2025年推出第二轮810亿国补;3月实施第三轮690亿国补;4月又推出第四轮690亿国补。这种大规模的财政刺激政策体现了政府通过”加杠杆”方式托底经济增长的决心。

2025年另一个重要经济主题是反内卷,推动企业竞争从”价格战”转向”价值战”。政府严格规范地方政府和企业竞争行为,推动头部企业减产以破除内卷竞争。具体措施包括:遏制无底线亏本烧钱行为,保护企业合理利益;对外卖大战等恶性竞争进行约谈;在光伏等行业推动减产并收购小企业,建立健康市场秩序。

然而,当前经济增长主要由政策刺激与补贴拉动,尚未完全传导至消费端,信心修复仍需时日。企业扩产意愿依然低迷,居民消费意愿不足。

数据显示,刺激政策目前主要集中在金融、高科技及先进制造领域,对传统行业受益有限,转型压力仍然存在。预计十月召开的二十届四中全会将审议”十四五”规划,为未来发展提供更清晰的蓝图。

消费者行为演变:理性与情感并重的消费新常态

短期来看,中国消费者正在积极寻求多元收入来源,严格控制支出,通过冷静消费回归正轨。尼尔森IQ调查发现,更多消费者转向追求财务安全稳定,有过半中国消费者在这半年间财务未受影响或向好发展。

中国消费者一方面积极寻求额外收入来源,72%的消费者表示在积极寻求主要工作以外的额外收入(亚太地区为69%,全球为64%);另一方面严格控制支出篮子,47%的消费者表示”我只买我知道会用的东西,以避免浪费”,这一比例较2024年1月上升7个百分点。

消费者经济处境和未来倾向呈现明显结构化特征:

- 精打细算型:财务维持支出谨慎

- 一如既往型:财务/支出维持不变

- 悠然自若型:储蓄增加消费自由

- 重振旗鼓型:曾收入减少/经历失业,重回正轨

- 捉襟见肘型:财务危机生活拮据

数据对比显示,2024年1月至2024年7月,消费者结构发生显著变化:精打细算型消费者从30%增加到39%,重振旗鼓型从27%下降到24%,捉襟见肘型从8%下降到3%。

“该花的花,该省的省”已成为中国消费者购买决策的核心原则,这标志着中国消费行为进入第三阶段:从一味追求低价,到一味追求消费升级,现在进入理性平衡的新阶段。

未来6个月消费者最关心的问题包括:

- Top 1:31%担心经济下行(24年1月数据:35%)

- Top 2:29%担心自身及家庭福利/幸福感(24年1月数据:21%)

- Top 3:20%关注食品价格上涨(24年1月数据:21%)

具体消费行为表现为:

- 47%中国受访者表示过去1年只买实用品来避免浪费

- 68%中国受访者表示将花费更多在有助于放松/缓解压力的商品/服务

- 31%中国受访者希望零售商提供更经济的包装来应对价格上涨

未来12个月消费者愿意花费更多的品类显示健康导向:

- 健康及保健品(维他命等):41%(亚太32%)

- 乳制品:39%(亚太28%)

- 家庭护理(洗衣液,厨卫清洁等):27%(亚太24%)

- 个护美妆(洗发水,护肤品等):23%(亚太23%)

快消品市场表现:健康、便捷与情绪价值驱动增长

2025年上半年快消品市场表现积极,全渠道销售额同比增长4.7%,增速快于去年。其中线上渠道增长强劲,达到21.1%,而线下渠道则下降4.3%。个人体验更为强相关的饮料、酒类、个护品类引领增长。

健康、便捷和情绪价值成为中国消费者认为最值得花钱的三大领域。基于此,厂商驱动增长的重点在于找到物有所值与聚焦产品升级的全新平衡点:

- 健康:66%消费者选择对健康更有益的产品

- 便捷:66%消费者愿为更便捷的产品形式多花钱

- 情绪:消费者愿多花一点钱,让某一刻或某一天更特别或愉快

价值升级需要跳出价格内卷,以更高价值商品和服务切实满足消费者核心需求。性价比、质价比和心价比仍然是推动消费增长的核心,但其内涵和相对重要性已与十年前截然不同。

消费驱动因素发生了根本性变化:

过去特征:

- 青睐洋品牌

- 崇尚贵价品

- 偏好大牌子

- 不在乎和品牌的连接,体验聚焦于产品本身

- 面子消费,注重别人的评价

- 越便宜越好

- 送的赠品越多越好

未来趋势:

- 聚焦产品功效与创新,持续满足消费者新需求

- 选择大包装、白牌、硬折扣产品等

- 追求能长期使用

- 追求身心愉悦体验,情感实现产品价值溢价

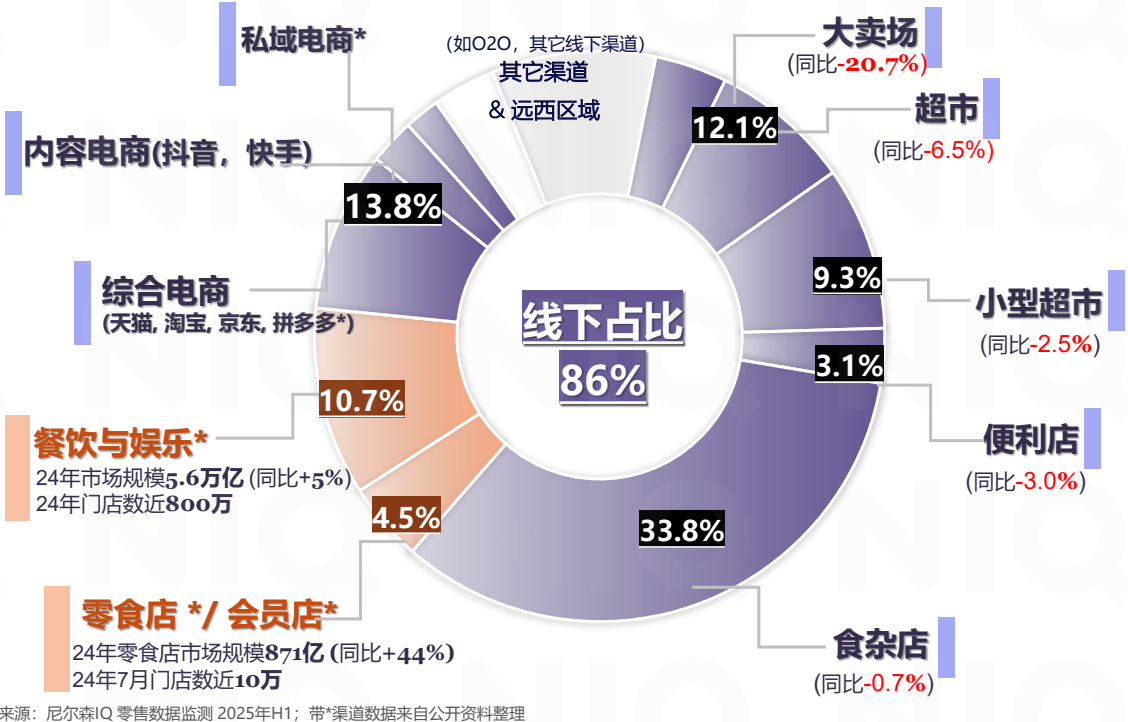

零售渠道格局:多元化与碎片化并存的发展态势

2025年上半年零售渠道表现分化且竞争激烈。全渠道快消品销售额增长4.7%,其中线上渠道增长21.1%,线下渠道下降4.3%,显示渠道结构正在发生深刻变革。

现代渠道门店数量在25年上半年出现一定回归,消费者对线下体验感的追求尤为突出。各业态门店数量变化如下:

- 大卖场:-9%

- 超市:+0%

- 小型超市:+1%

- 便利店:+2%

- 食杂店:+0%

- 母婴店:-5%

不同业态的消费者购物目的和演化方向各异:

- 大型业态:日常补货(27%)、休闲购物(19%,增长10%)

- 小型业态:购买路上所需(27%,下降2%)、休闲购物(增长14%)

- 新型小型业态:如奥乐齐等快速发展

- 电商渠道:休闲购物、购买必需品(26%)

- 母婴店:专业+社交方向演进,强化”专业+信任”标签,打造一站式育儿服务中心;结合亲子活动、育儿讲座等社交场景,提升用户情感连接

市场碎片化背景下,中小品牌持续渗透并分享市场蛋糕。线下65个快消品品类的品牌份额集中度数据显示,中小品牌正在获得更多市场份额。

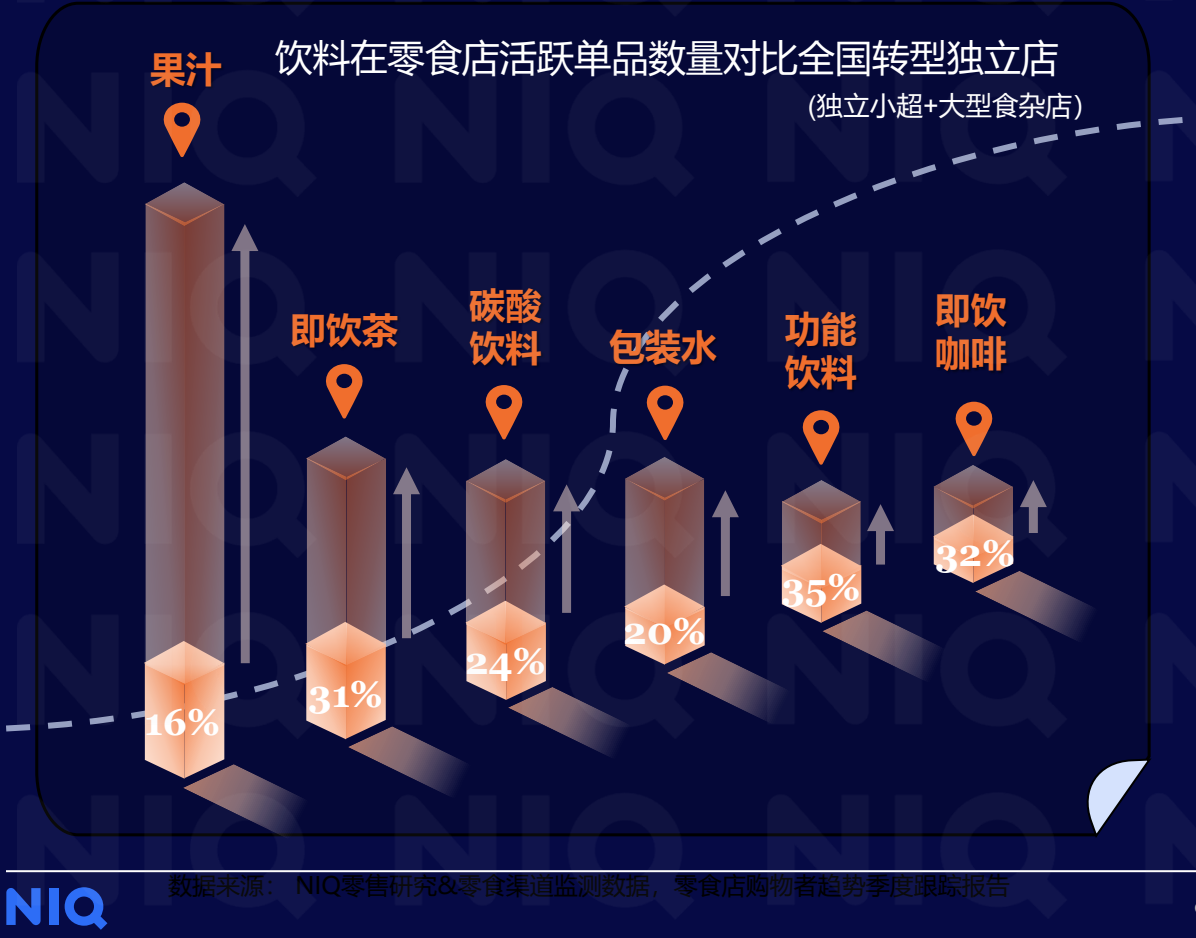

独立小业态呈现社区化和零散化趋势,更好地满足消费者购物便利性需求。零食店业态快速扩容,品类丰富度有非常大发展空间。49%的零食店购物者喜欢尝新并寻找新产品,”没有想要的产品”是消费者未在零食店购买饮料的Top1原因。这促使零食店向折扣超市转型,通过扩大面积,覆盖更多品类及单品。

局部调改店效果显著但面临同质化挑战,对产品”新””质”要求更高:

- 调改有效但边际效用逐步递减:25Q1快消品同比销售额下降10.5%,生鲜下降2.9%

- 调改店销售额倍数:各品类销售额对比之前均翻倍增长,整体店铺生意销售额达3.0倍

- 对”新””质”产品需求更高:快消品单品数量减少6%,新进场产品价格指数154 vs 原有产品价格指数98

电商与新兴渠道:数字化零售的新引擎

中国O2O即时零售市场稳定发展,成为现代零售增长的新引擎。该渠道人群更年轻且具有更强消费力:O2O消费者个人平均月收入6113.85元(便利店消费者为5888.05元),平均年龄33.92岁(传统电商消费者为35.44岁)。

O2O在现代连锁渠道中的份额从2022年的12.4%持续增长,显示即时零售的快速发展趋势。

2025年电商大促规则变化释放消费动能,确保GMV明显增长,夏季品类消费影响在二季度尤为突出。大促时间继续拉长,竞争更加激烈:2025年618大促时间延长15天(从17天增至32天),现货销售时段增长8天(从21天增至29天)。平台规则更新使购物回归纯粹,官方一件立减等简化规则受到欢迎。线上周期性品类表现活泼,旺季大促刺激爆发性增长。

未来展望与战略建议

基于2025年上半年零售格局演变分析,我们对未来发展提出以下建议:

对品牌商的建议:

- 聚焦产品创新与价值提升,避免陷入价格战泥潭

- 加强对健康、便捷和情绪价值的产品开发投入

- 优化产品组合,平衡性价比、质价比和心价比需求

- 关注中小品牌机会,利用市场碎片化趋势

- 加强线上线下融合,满足全渠道消费需求

对零售商的建议:

- 优化门店业态组合,关注小型业态和社区化发展

- 提升线下体验感,增强与消费者的情感连接

- 加快数字化转型,强化O2O和即时零售能力

- 避免调改同质化,打造差异化竞争优势

- 扩大品类覆盖,特别是零食店等新兴业态

对政策制定者的建议:

- 继续通过政策刺激消费,但注重传导机制的优化

- 支持企业价值竞争而非价格竞争

- 鼓励创新和差异化发展,避免市场过度集中

- 支持传统行业转型升级,减轻政策受益不均问题

- 加强消费者权益保护,增强消费信心

2025年下半年,随着政策效应进一步释放和消费者信心逐步恢复,零售市场有望继续保持回暖态势。但企业需要认识到消费市场已经发生结构性变化,必须适应新的消费价值观和购物行为,才能在变革中找到增长机会。

中国零售市场正在经历从量到质、从统一到多元、从功能到情感的深刻转型。只有准确把握这些趋势,并相应调整战略和战术的企业,才能在新时代的零售格局中占据有利位置,实现可持续增长。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照