一、引言

2024 年安联全球财富报告为我们呈现了全球财富在金融资产、房地产、负债以及分布等多个维度的详细情况。这份报告不仅揭示了过去一年全球财富的变化趋势,还对未来的发展进行了展望,为我们理解全球经济格局下的财富动态提供了重要参考。

二、金融资产:喜忧参半的增长

(一)总体增长与结构差异

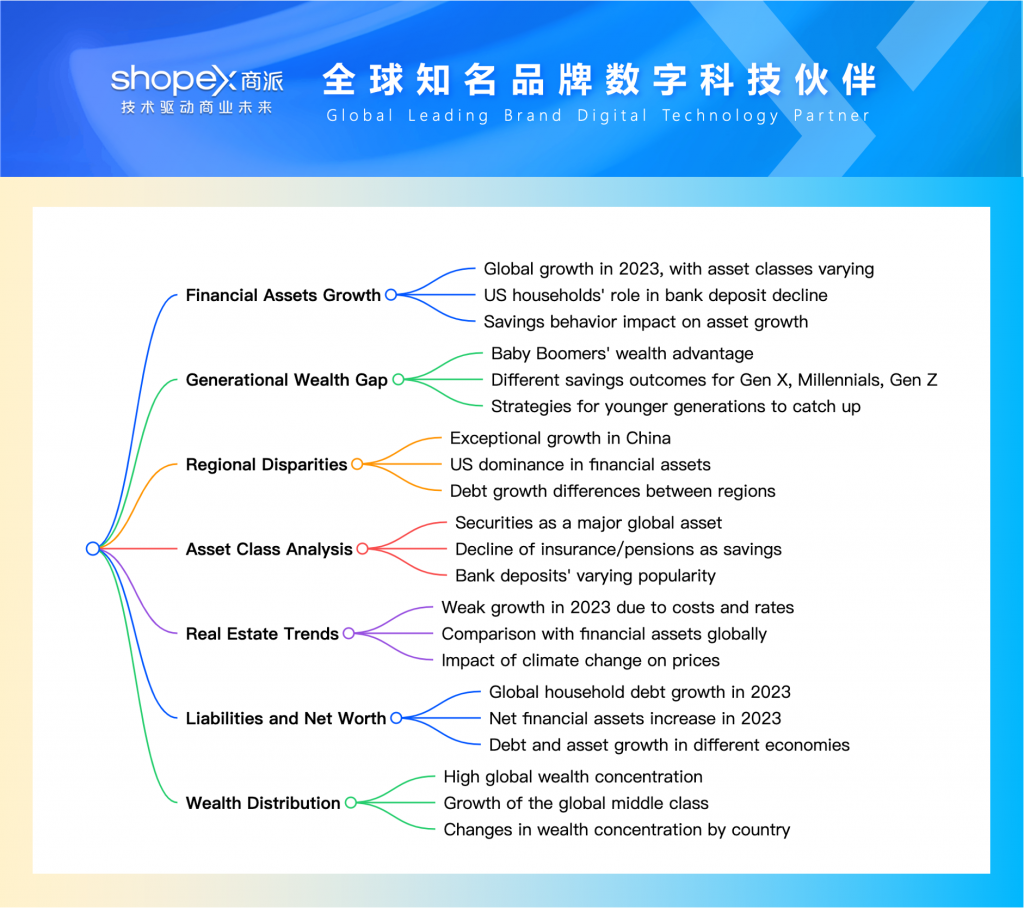

2023 年全球私人家庭金融资产呈现出强劲增长,增长率达到 +7.6%,弥补了上一年 -3.5% 的损失,总量达到 239 万亿欧元。然而,三大主要资产类别(银行存款、证券和保险 / 养老金)的增长并不均衡。证券(+11.0%)和保险 / 养老金(+6.2%)受益于股市繁荣和利率上升,增长速度明显快于过去十年的平均水平;银行存款在疫情后的繁荣期过后,增长降至 +4.6%,为近 20 年最低增幅之一。

(二)银行存款的失宠

2023 年,疫情相关的强制储蓄繁荣期过后,新储蓄继续正常化,下降了 -19.3% 至 3.0 万亿欧元。全球银行仅收到 190 亿欧元,降幅达 -97.7%,主要原因是美国家庭大量清算价值 6500 亿欧元的存款。相比之下,证券和保险 / 养老金仍受储户欢迎。证券购买量在一些地区大幅增加,如西欧增长了 +84.3%;保险 / 养老金在全球新储蓄下降幅度相对较小(-4.9%),但在西欧下降较为明显(-13.7%)。

(三)储蓄行为与资产增长的关系

储蓄行为是资产增长的决定性因素。金融资产增长主要源于储蓄努力和价格上涨两个方面。过去 20 年,美国由于对资本市场的储蓄偏好较强,投资组合价值增长对年度增长的贡献率平均为 62.4%;而在西欧,这一比例为 34.2%(德国长期增长几乎完全由储蓄努力驱动)。这种差异导致了大西洋两岸金融资产长期增长的分化,美国金融资产在过去二十年增长了 +178%,西欧增长了 +104%。

(四)代际财富差异

市场发展是不同代际间金融资产差异的主要原因。婴儿潮一代可能是有史以来最富有的一代,假设四代人(婴儿潮一代、X 世代、千禧一代和 Z 世代)具有相同的储蓄行为并外推市场趋势,后续几代人都无法与婴儿潮一代相比。例如在德国,婴儿潮一代的总储蓄达到可支配收入的近 614%,平均名义回报率为 6.1%。千禧一代是最大的输家,由于危机频发,其年度回报率仅为 3.1%。不过,Z 世代如果能根据新的现实调整储蓄行为,有机会超越前辈。

(五)区域增长差异

与 2022 年不同,2023 年金融资产的恢复是广泛的,只有新西兰和泰国出现负增长。各地区增长相对均匀,亚洲和北美都增长超过 +8%(美国 +8.6%,中国 +8.2%),只有西欧(+5.0%,英国的疲软表现拖累了增长)和东欧(+18.0%,土耳其的高通胀导致高名义增长率)略显异常。从长期来看,过去 20 年中国、拉丁美洲和东欧实现了两位数的增长率,而日本仅增长 +2%,西欧约为 +4%。但考虑人口增长和通货膨胀后,全球增长从 +6.0% 减半至 +2.5%,只有日本和中国受影响较小。

(六)通货膨胀的影响

通货膨胀在近年来成为关键因素,2023 年底全球实际金融资产仅相当于 2020 年的水平,过去三年对全球储户来说是损失的三年。不过与 2019 年相比仍有 +9.1% 的增长。区域差异较大,亚洲实际金融资产增长,而西欧近年来实际金融资产缩水,北美情况介于两者之间。

(七)未来展望

股票市场的积极趋势和经济的韧性有望在 2024 年推动金融资产增长,预计全球金融资产将增长 +6.5%。然而,中期前景受到人工智能和可持续发展两大趋势的不确定性影响。短期内,由于政治不确定性(包括国内极端政党的崛起和国际地缘政治危机及碎片化加剧),预计未来几年全球金融资产仅会有 +4 – 5% 的适度增长,并伴有较高的波动性。

三、房地产:增长受挫

(一)总体表现不佳

与金融资产相反,2023 年房地产资产增长疲软,增长率为 1.8%,是全球金融危机后的 10 年里最低的。高建筑成本和利率抑制了住房需求,所研究国家的房地产资产总计达到 140 万亿欧元,在日本和北美,房地产价值比金融资产低 40% 以上。而且,在大多数市场中,房地产的实际增长率落后于金融资产。

(二)转型风险的影响

气候变化带来的转型风险(如建筑物的能源消耗,特别是供暖方面)对房价产生长期影响。英国不同气候情景下到 2050 年的房价指数预测显示下降幅度在 -9.3% 至 -13.1% 之间,德国可能高达 -24.5%,这意味着全球房主可能面临高达 30 万亿欧元的损失。未来,住房价格将由位置和能源效率共同决定。

四、负债:预期的克制

(一)全球债务增长放缓

2023 年,利率上升对私人家庭资产负债表的负债端产生了明显影响,全球私人债务增长进一步减弱至 +4.1%,为九年来最低。全球私人家庭负债总计达到 56.8 万亿欧元,在西欧和北美债务增长大幅放缓,全球债务比率连续第三年下降,降至 65.4%。

(二)不同经济体的债务情况

在大多数新兴经济体中,资产相对较强增长和负债相对较弱增长导致 2023 年净金融资产显著增加 +8.8%,全球净金融资产达到 182 万亿欧元。但新兴经济体中,债务增长普遍快于资产增长;而在发达经济体中,债务增长较慢,净金融资产增长快于总资产增长。

五、财富分布:进展与差距并存

(一)全球高度集中

全球金融资产的集中程度仍然极高,2023 年全球最富有的 10% 人口拥有 85.7% 的总净金融资产,尽管这一比例随时间有所下降,但仍远高于各国的平均水平(61.1%)。按照过去二十年的进展速度,要达到全球层面与国内相似的 “正常” 财富集中度,还需要 78 年。

(二)中间阶层的变化

然而,如果我们不仅关注最富有的 10%,还关注中间阶层的发展,全球财富分布的情况会有所改善。全球中等财富阶层的人数在过去二十年急剧增加了 +78%,达到约 8.5 亿人,其中新兴经济体的占比从 43% 上升到近三分之二。中国和亚洲其他地区在全球中等财富阶层中的成员比例显著增加。

(三)国家层面的变化

在国家层面,财富集中度在过去 20 年基本保持稳定(从 60.6% 略微上升至 61.1%),但各国情况差异较大。中国最富有的十分之一人口的财富份额上升最为显著(+16.4pps),反映了经济增长与公平分配之间的挑战。不过,在大多数国家,中产阶级在人数上保持稳定,这表明尽管财富集中程度在一些国家上升,但并没有导致社会广泛阶层的衰落。

六、中国人群的财富情况

- 金融资产增长显著

- 在全球金融资产增长的背景下,中国表现突出。从长期发展来看,过去 20 年中国金融资产实现了两位数的增长率,与新兴经济体的快速发展趋势相符。在 2023 年,尽管美国(+8.6%)增长更为强劲,但中国也达到了 +8.2% 的增长率,且中国的增长是在广泛的经济复苏基础上实现的,不同于部分地区的不均衡增长。

- 从人均资产来看,在考虑人口增长和通货膨胀后,中国的人均金融资产购买力在过去 20 年增长了十倍,与其他国家相比优势明显。例如,与日本相比,虽然日本人均资产在某些方面也有增长,但中国的增长优势巨大;与西欧相比,中国的金融资产增长在扣除相关因素后仍保持较高速度。

- 财富集中程度变化较大

- 在国家层面的财富集中度方面,中国最富有的十分之一人口的财富份额在过去 20 年上升最为显著,达到了 +16.4pps,反映了中国在经济快速增长过程中财富分配面临的挑战,即如何在释放增长动力的同时实现公平分配。

- 这种财富集中程度的变化与中国经济发展模式相关。在过去的 “野蛮生长” 阶段,如 2000 年代,私人部门受到的限制较少,经济快速发展的同时也导致了不平等的加剧。

- 在全球财富阶层中的地位提升

- 在全球高财富阶层中,中国的占比从 20 年前的 1% 上升到 2023 年的 34%,体现了中国经济增长带来的财富积累效果,越来越多的中国人进入了全球高财富阶层。

- 在全球中等财富阶层中,中国的影响力也在增强。中国成员在全球中等财富阶层中的占比大幅提升,从过去的一定比例上升到现在约占三分之一,这反映了中国经济发展带来的中产阶级壮大以及在全球财富分配格局中的地位变化。

七、中国中产阶级的财富情况

- 规模增长迅速

- 全球中等财富阶层的人数在过去二十年急剧增加了 +78%,达到约 8.5 亿人,其中中国的贡献显著。中国成员在全球中等财富阶层中的比例大幅上升,目前约占三分之一,这意味着中国中产阶级的数量在不断扩大。

- 财富积累与经济发展同步

- 中国中产阶级的财富积累与中国经济的快速发展紧密相关。随着中国经济在过去几十年的高速增长,中产阶级的收入和资产也在不断增加。例如,在金融资产方面,中国中产阶级也受益于整体金融市场的发展,其资产配置可能涵盖银行存款、证券等多种形式,尽管具体比例可能因个人情况而异。

- 在全球财富格局中作用凸显

- 中国中产阶级的壮大不仅在国内经济结构调整和消费升级等方面发挥着重要作用,在全球财富格局中也日益重要。中国中产阶级的消费习惯和投资偏好等开始对全球市场产生影响,例如对某些高端消费品的需求以及在全球金融市场中的投资行为等。

八、结论

2024年安联全球财富报告展示了一个复杂多样的全球财富图景。金融资产在增长的同时面临结构调整和不确定性,房地产市场增长受挫,负债增长得到一定控制,财富分布在全球层面仍然高度集中但在部分群体和地区出现了一些积极变化。这些趋势受到经济、社会、政策和环境等多种因素的综合影响。未来,随着科技发展、政策调整以及全球经济格局的演变,全球财富的动态变化将继续受到广泛关注,如何在促进经济增长的同时实现更公平的财富分配,将是全球面临的重要课题。

商派官方订阅号

领取相关报告

近期文章

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

- 百日铸盾,安全无界:商派达成项目质量安全“100天零事故”冲关

- AI时代品牌企业数智化蓝图:为什么”AI+开源”是最优解?|商派AI专栏

- AI 什么都会了,人还要学什么?顶尖大学CEO送来忠告

- 2026年618电商大促全面复盘:全网GMV达9340亿,AI重构零售新格局

- AI Agent智能体赋能户外运动鞋服品牌私域运营全链路指南

- 让手机消失?Rokid甩出全球首个智能眼镜原生AIOS——YodaOS

- 万亿赛道加速成型:中国具身智能跑出”链式创新”新速度

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照