在全球供应链动荡与消费升级的双重驱动下,中国家居产业正经历一场深刻的结构性变革。作为全球最大的家具制造与出口国,中国家居供应链逐步从“成本导向”向“绿色韧性+智能赋能”转型,成为行业可持续发展的重要样本。《2025家居供应链创新&ESG观察蓝皮书》首次深度聚焦家居ESG发展,揭示供应链创新与绿色转型的双重轨迹。本文将结合核心数据与趋势,系统分析家居供应链的现状、挑战与未来机遇。

一、行业概览:稳定增长背后的结构性支撑

根据国家统计局数据,2024年1-12月,我国家具行业规模以上企业7,459家,实现营业收入6,771.5亿元,同比增长0.4%,累计家具产量同比增长8.4%。这一稳定增长的背后,是集群化发展与技术进步带来的结构性支撑。消费趋势的变化也在重塑行业格局:《2025中国家居消费趋势研究报告》显示,2025年中国家居市场整体规模预计达5万亿元,其中智能家居渗透率超过65%,环保材料应用占比达到37%。这两组数据揭示了技术升级正成为家居产品的标配,绿色发展正跃升为行业主旋律。

二、供应链困境:成本压力与效率瓶颈并存

尽管行业整体保持增长,家居供应链上游仍面临多重挑战:

- 原材料进口依赖:我国家具制造业对高端原材料的进口依赖度较高,如木材进口量超过5,000万立方米,橡木、松木等高端树种进口占比更高。

- 智能制造短板:2023年MES(制造执行系统)在家具制造业的渗透率仅约40%,意味着超过六成的生产现场尚未引入流程自动化。

- 物流资源分散:大件家具的“最后一公里”交付效率仍是显著制约,资源高度分散、仓储管理水平参差等问题突出。

- 环保成本压力:绿色转型对中小企业构成资金压力,缺乏足够投入满足环保标准和设备升级。

这些问题的解决将是推动家居产业持续发展的关键。

三、绿色转型:从政策引导到市场驱动

绿色可持续正成为家居供应链演进的核心方向。“十四五”规划提出,到2025年,我国主要资源产出率比2020年提高约20%,单位GDP能源消耗降低13.5%。目前,家居业绿色化已不再是单一企业的孤立实践,而是整个供应链的系统性趋势:从上游材料端的低碳技术突破,到生产环节的节能减排,再到消费端和回收端的循环利用,形成贯通全链条的绿色闭环。 国际市场对供应链可持续性的要求也在不断提高。绿色合规已成为家居出口和品牌溢价的重要门槛。ESG理念的普及进一步强化了行业绿色发展要求,未来将体现在环境、社会与治理多维度的综合表现上。根据《今日家居》调研,2024年63家家居建材上市企业中,有40家发布了年度ESG报告,披露率约63.5%,但行业数据透明度待提升,治理与社会责任需加强。 企业

企业实践方面,宜奥家居调研显示,40.34%的消费者愿意为更环保健康的床垫支付更高价格。德国OKIN计划到2030年将单位销售额对应的碳排放量较2021年减半,截至2024年,集团约12%的电力消耗已由自发电太阳能供电满足。宇碳光启的照明节能解决方案在生产制造厂区实现省电率50~80%,节能率大于50%。

四、智能化升级:供应链上游的反向驱动效应

中国家居供应链上游的数字化与智能化水平持续提升,正由“幕后支撑”逐步走向“技术引擎”。根据工信部数据,2023年重点工业企业数字化研发设计工具普及率已达80.1%,关键工序数控化率达62.9%。 在家具制造领域,机械设备技术突破加速推进。板式家具机械行业中,国内企业如弘亚数控、南兴装备已在部分细分领域达到国际水平。数控加工、智能化产线、喷涂机器人等新设备通过柔性化、数字化能力,推动中下游品牌实现规模化与定制化的平衡。 软件与数字工具的研发能力也在增强。从CAD/CAM、MES/ERP,到3D云设计平台、智能营销工具,上游软件企业不再只是“辅助工具供应商”,而是成为行业创新的“前端接口”。上游企业通过装备、软件与材料的技术突破,反向驱动下游品牌的产品创新与市场拓展。

五、服务转型:从“供给”到“共创”

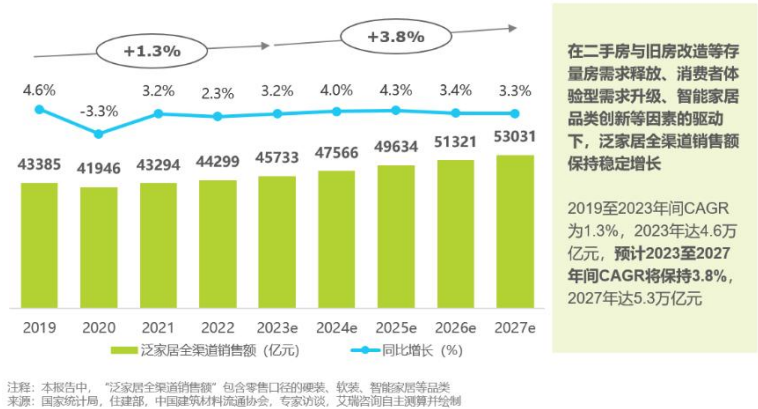

消费者对个性化与定制化的需求正在快速增长。艾瑞咨询数据显示,2023年泛家居全渠道销售额达4.6万亿元,预计2027年将突破5.3万亿元。这一趋势推动供应链上游转向更灵活、更贴近终端的角色。上游不再是被动的原料和设备供给方,而是通过模块化设计、柔性制造和数字互联,在产品研发阶段参与共创,成为下游品牌差异化竞争的关键支撑。

物流服务能力也在不断增强。中国物流与采购联合会数据显示,2024年全国工业品物流总额达318.4万亿元,同比增长5.8%。从专线+委托送装,到顺丰等网络型家具物流,再到京东、天猫等平台化物流,专业化、标准化的送装体系日趋完善,有效缓解了“体积大、易破损、配送难”的长期痛点。

六、ESG表现:行业分化显著,头部企业引领

家居建材行业的ESG表现呈现显著分化:

- 经济表现:现金分红方面,欧派家居以15.02亿元居首,索菲亚(9.63亿元)次之。纳税方面,东方雨虹以23.62亿元领跑,欧派家居(14.46亿元)、索菲亚(11.99亿元)分列二三位,超七成企业纳税额不足5亿元。

- 环境表现:环保投入差距惊人,北新建材以3.08亿元居首,与好太太(12万元)相差2563倍。温室气体排放方面,仅25家公开数据,范围3数据全缺失,北新建材(349.79万吨CO2e)与皇庭智家(0.04万吨CO2e)相差8745倍。

- 社会表现:员工规模方面,敏华控股(2.6万人)、欧派家居(2万人)、顾家家居(2万人)位居前列。研发投入方面,北新建材(10.58亿元)和欧派家居(10.23亿元)领跑。专利数量方面,北新建材以5,253项有效专利登顶。

- 治理表现:董事会规模以9人最为普遍,红星美凯龙14位居首。股东大会召开次数差异达7倍,康欣新材7次居首。

七、未来趋势:共创、出海与可持续

未来家居供应链发展将聚焦三大方向:

- 价值共创:上游企业通过研发协同和柔性制造,与下游品牌共同创造市场需求。

- 品牌出海:2025年上半年,顾家家居境外营收同比增长9.55%,慕思股份海外营收同比增长73.97%,供应链上游通过合规保障和全球产能布局赋能品牌出海。

- 可持续转型:绿色制造能力将成为上游企业赢得品牌信任、开拓高端市场的核心竞争力。

结语

中国家居供应链正站在转型升级的关键节点。从绿色材料创新到智能制造突破,从ESG实践到全球化布局,上游企业正在从“隐形的基础设施”转变为“行业的技术引擎”。面对存量竞争、全球化重构和可持续压力的三重挑战,供应链创新不再是可选项,而是必然选择。未来,只有将绿色化、智能化与服务化深度融合的企业,才能在家居产业价值升维时代占据先机。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照