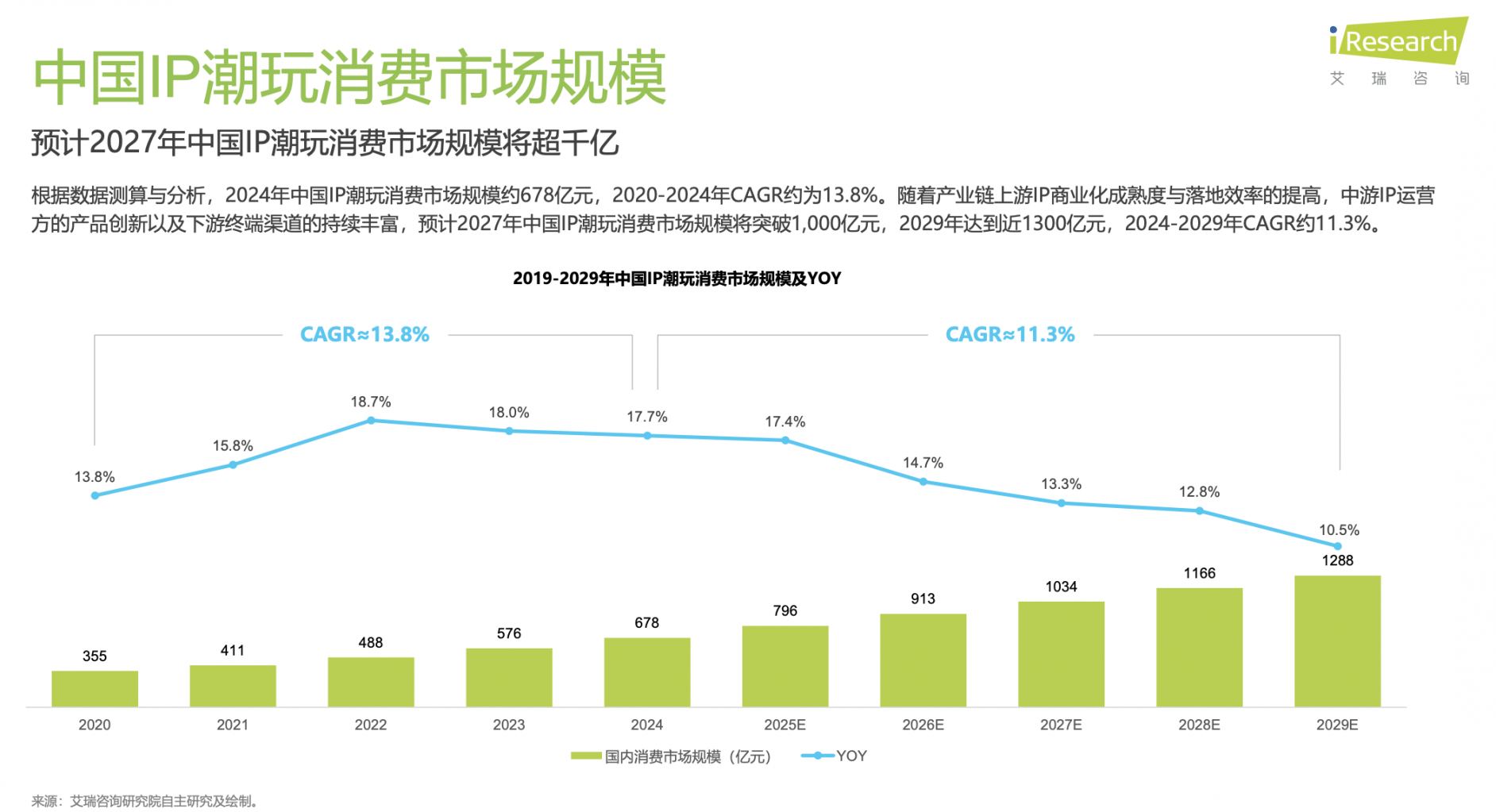

IP潮玩作为一种面向成年消费群体的潮流文化产物,正以惊人的速度重塑中国消费市场格局。根据iResearch艾瑞咨询最新研究报告显示,2024年中国IP潮玩消费市场规模已达678亿元,预计2027年将突破千亿大关,2029年达到近1300亿元。这一蓬勃发展的市场背后,究竟隐藏着怎样的商业逻辑和增长动能?

本文将从市场概览、典型案例、消费者洞察、社媒趋势及未来机遇等多个维度,深入剖析IP潮玩经济的商业本质。

一、市场概览:从小众圈层到主流消费

IP潮玩被定义为具有高辨识度的独立知识产权属性的潮流玩具,其目标受众并非儿童,而主要面向成年人群体。与传统玩具不同,潮玩不追求可玩性或教育性,但具有较高的观赏性、艺术价值和收藏属性。因IP的赋能,这类产品容易在网络上引发高话题度和影响力。

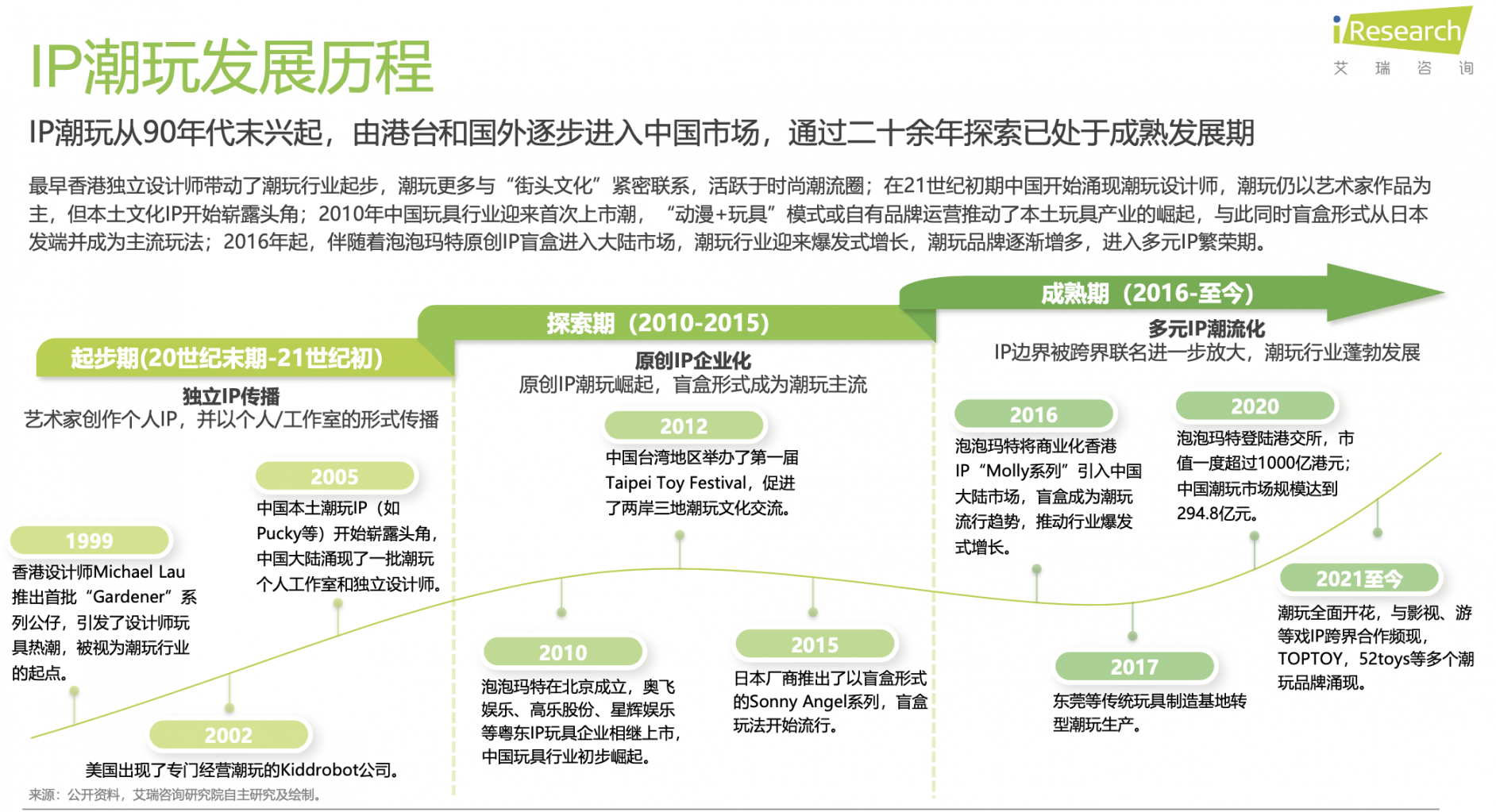

行业发展历经三个关键阶段:20世纪末至21世纪初的起步期,香港设计师Michael Lau推出首批”Gardener”系列公仔,引发设计师玩具热潮;2010-2015年的探索期,中国本土潮玩IP开始崭露头角,盲盒形式从日本发端并成为主流玩法;2016年至今的成熟期,泡泡玛特将Molly系列引入中国大陆市场,推动行业爆发式增长,潮玩品牌逐渐增多,进入多元IP繁荣期。

从IP来源分类看,可分为三大类和十个细分类别:独立创作的原创类IP(艺术家/设计师IP、品牌自研IP、品牌衍生IP)、角色或形象授权的授权类IP(表情包IP、影视IP、动漫IP、游戏IP、品牌授权IP),以及由公共符号二次创作产生的公共符号类IP(文化符号IP和自然生物IP)。

产业链图谱显示,上游为IP来源,中游是IP运营及生产制造,下游为终端销售渠道。大型企业往往贯穿整个产业链,实现集IP开发、运营及销售为一体。潮玩展会在产业链中扮演枢纽角色,在IP孵化、产业协同和全球化传播中发挥关键作用。

二、典型案例解析:成功企业的商业逻辑

泡泡玛特:潮玩帝国的韧性成长

泡泡玛特自2010年成立以来,完成了从潮流零售到IP商业化的战略转型。2016年签约设计师Kenny Wong推出MOLLY盲盒系列,开启爆发式增长,2020年在港交所上市成为”潮玩第一股”。疫情期间,公司通过加速机器人商店布局和线上渠道拓展,实现逆势增长。面对2022年盲盒监管新规,泡泡玛特推出明盒产品和保底机制。2023年后深化全球化与文化赋能,2025年作为首个中国潮玩品牌登陆卢浮宫参展。

其成功核心在于全产业链布局:上游IP来源包括自有IP、独家IP、授权IP三种类型;中游通过PDC进行潮玩产品设计开发;生产端采取代工模式并设立供应链管理中心;营销端充分利用线上会员体系与线下展会资源;渠道端构建了线上线下全渠道销售网络。

LABUBU的爆火案例尤为典型。设计师龙家升以北欧神话为灵感,创造出尖牙邪魅、毛绒萌感的”丑萌美学”形象,打破传统审美范式。商业层面采用盲盒机制和稀缺性运营刺激收集欲;营销上借助Lisa、蕾哈娜等明星自发传播;用户运营方面,通过改娃工具赋能、UGC流量扶持等策略激发用户创作热情;全球化布局中采用”本土设计+标准运营”模式。

万代南梦宫:IP轴战略的胜利

万代南梦宫的崛起之路始于1950年,从玩具批发商转型为玩具开发商。2005年与南梦宫合并后开启”IP轴战略”,打破业务壁垒实现跨媒体开发。2014年加速全球化布局,2015年进军中国市场。近年来通过收购Crunchyroll强化流媒体布局,2025年与索尼共同投资100亿日元开发粉丝社群平台。

万代南梦宫于2010年正式提出”IP轴战略”,将公司所有业务围绕IP价值最大化进行重组。该战略核心是”一个IP,多领域发展”,通过游戏、动画、周边商品、线下娱乐等多元化业务形态,实现IP价值的深度挖掘和长期运营。例如,《龙珠》IP通过”动画更新+主机游戏+手游+一番赏盲盒”组合,2025财年IP销售额达1906亿日元,同比增长35.5%。

高达系列45年长盛不衰的核心在于构建了”内容-商品-体验”三位一体的生态闭环。通过长线内容供给实现代际传承与年轻化破圈;通过内部组织协同建立影视与模型同步开发机制;多品牌版本矩阵覆盖全消费层级;线下高达基地通过”地标打卡+独家商品+沉浸体验+社群互动”四维组合吸引消费者。

集卡社:国内收藏类卡牌领头羊

集卡社由广州杰森动漫孵化,2020年正式推出品牌并以《斗罗大陆》收藏卡切入市场。2021-2022年加速签约动漫/影视/游戏等头部IP,丰富产品矩阵。2023年在资本与渠道层面双轮驱动:获平台方领投融资、拆卡直播爆发,同时上线典藏/豪华等高端收藏线,并创立线下官方门店品牌。

集卡社的核心竞争力来自多元IP矩阵及渠道全面覆盖。一方面连续签约国漫/影视/游戏/文博等头部与潜力IP,叠加稀有度机制与高端工艺;另一方面构建”抖音直播为增量、天猫/京东为承接、线下经销为广覆盖”的闭环。现象级卡牌产品爆火的背后是独特的IP布局策略:”左侧布局”的智慧——提前于其他授权商与版权方进行合作;用”产品节奏”维持热度——长期、分阶段把新品下沉到更广的终端与城市,用产品更新频次替代内容更新频次。

三、社媒趋势:内容生态与用户行为变迁

IP潮玩在社交媒体上的声量于2025年呈现明显上升趋势,这种热度回升与热点事件、新品发布等关键因素密切相关。3月首款潮玩竞技综艺《我是隐藏款》的推出,有效拉动了用户互动量的跃升。”国潮IP”、”AI+潮玩”等创新概念及新兴IP的涌现,进一步为热度增长注入动能。小红书与抖音两大社媒巨头通过多元的品类与营销玩法推动IP潮玩破圈。

小红书围绕”潮流玩具”聚焦盲盒、联名、周边、新品等,偏向精致、收藏向分享;抖音则更注重玩法,以”拆盲盒””送礼”等独特的玩法带动热度,更侧重娱乐化、大众化传播。潮玩细分品类的声量与增速呈现明显分化特征。

盲盒品类仍凭借最大市场基数和持续的玩法创新与IP联动,维持稳健增速;手办则以最高增速在各品类中实现突围;BJD受益于《甄嬛嬛传》等头部IP联动,成功实现大众圈层渗透;卡牌、毛绒玩具和拼装模型增长态势保持稳定;积木增速平缓,表明该市场已步入成熟阶段。

2023至2025年,IP潮玩的各类玩法在声量上有明显分层:”换娃””改娃”等玩法声量靠前,社媒上讨论度、基础传播量高;”抽卡””拆盒”等声量虽相对靠后,但增长动力强,成为IP潮玩玩法创新升级的新趋势方向。

IP潮玩社媒声量激增,自然生物类领涨,多元IP类型协同发力。自然生物类IP声量同比增速最高(如”佛系”卡皮巴拉精准切中解压需求);表情包类IP增速次之;品牌自研IP增长动力强劲;动漫IP与影视IP依托深厚用户基础大而表现稳定。

四、消费者洞察:人群特征与购买行为

调研显示,IP潮玩消费者大多位于一线及新一线城市。用户性别分布男性略多,但总体平衡,年龄以21-35岁的中青年群体为主。消费能力上,中产阶级为消费主力群体,月收入在6000-10000元的用户占比最高,达到约37%。超过80%的消费者单次消费在200元以上,年购买频次集中在3-10次,凸显了潮玩市场强劲的消费潜力。

购买特征方面,超六成的消费者经常消费盲盒与手办产品。超过半数消费者将购买的潮玩用于展示陈列或系列收藏,反映出”完整收集”和”场景搭建”已成为主流玩法。特定IP的忠实用户群体表现出鲜明的消费动机:在高频复购同一IP产品的消费者中,”收藏完整性”和”情绪减压”构成双重驱动力。

社媒平台已成为消费者获取信息的首要入口,其次为品牌官网及官方微信账号,反映出”内容种草-官方验证”的信息获取路径。

在购买转化环节,沉浸式开箱视频凭借其真实体验感成为最具煽动性的营销形式,品牌联名活动则通过跨界破圈效应位居第二。购买渠道选择呈现”双核心”特征,货架电商与品牌自营线下店平分秋色。

消费者决策时优先考量三大因素:货源丰富度、即时拥有感及价格因素。这种”信息-欲望-渠道”的闭环体系,凸显了IP潮玩市场中内容营销与渠道体验的双重重要性。消费者痛点分析显示,近90%的消费者愿意在未来继续消费IP潮玩产品。

预期未来消费金额将增加的消费者数量占比超过50%,近13%的消费者表示未来在IP潮玩上的消费将增加30%。但目前消费者对于IP潮玩行业也存在相应痛点:产品质量问题严重、产品同质化现象、部分产品定价虚高。从未来期望角度,34%的消费者希望未来潮玩产品能引入更多元的国潮IP,不仅限于古风形象,而是植根于中国传统文化。

五、未来机遇与挑战:出海、数字化与品类拓展

潮玩出海:中国品牌的全球化机遇

海外市场成为国产IP潮玩品牌新的增量市场。欧美市场作为全球最大潮玩市场,消费者以25-45岁高收入群体为主,偏好艺术玩具和影视IP手办;日本市场本土IP占据绝大部分份额,便利店与秋叶原渠道壁垒高;东南亚市场增速最快,但盗版较高且支付基础设施不完善。

国产潮玩出海面临三大挑战:文化适配与本地化不足导致海外市场接受度低;知识产权保护薄弱与盗版泛滥,东南亚地区盗版潮玩年交易额超10亿美元;渠道依赖与供应链不稳定,影响交付效率和利润空间。

数字潮玩:从短期炒作走向长期价值沉淀

数字潮玩既孕育着多元机遇,也面临结构性挑战。技术层面,区块链NFT确权机制赋予虚拟藏品稀缺性与流转价值,元宇宙平台构建沉浸式社交空间;消费端,年轻世代对虚拟身份的文化认同推动数字潮玩成为圈层符号;跨界融合方面,与游戏、影视、时尚产业的联动不断深化。

发展瓶颈包括:全球监管政策的不确定性可能引发市场波动;技术门槛与成本壁垒加剧行业集中;内容同质化与价格炒作导致的信任危机也考验着价值共识的构建。行业需在技术创新与合规发展间寻求平衡,通过内容原创与生态协同,推动数字潮玩从短期炒作走向长期价值沉淀。

多元化品类拓展:突破增长天花板必然选择

IP潮玩品牌通过多元化品类拓展突破增长边界是大势所趋。泡泡玛特以独立子品牌切入轻奢珠宝领域;迪士尼构建分层授权生态,覆盖快时尚大众市场与奢侈品牌高端领域;宝可梦通过线下主题咖啡厅融合IP餐品与主题空间,带动IP衍生品销售。

多元化拓展面临三大挑战:品牌稀释与认同感削弱——若缺乏清晰定位,易导致消费者认知混乱;供应链适配与品控风险——不同产品品类对生产工艺与质量标准要求差异较大;消费心智与价格敏感度博弈——消费者对IP溢价的接受度存在心理预期。

六、专家观点:行业领袖的洞察与展望

集卡社创始人林俊表示:”我长期看好IP潮玩与卡牌赛道,这是顺应新一代消费方式的产业。年轻人正成为主力,他们更愿意为取悦自我付费,出现’吃穿可降级、精神娱乐要升级’的明显分层。未来,除了卡牌品类,我们也会持续打造我们的IP矩阵并推出更多潮玩新品类,逐步成长为一个综合文化娱乐公司。”

豆豆创始团队认为:”Z世代和新中产成为主力消费群体,他们的消费动机正从功能导向转向情绪导向,更注重故事共鸣和价值观认同。我们坚持把’手作过程’作为心智锚点,通过柔性供应链实现小单快反、通过用户共创生态打造社群粘性,让消费者从’购买者’变为’共创者’。”

酷玩潮创始人于甲男指出:”消费者群体正从早期的小众收藏爱好者,扩展到更加年轻化、多元化的主流市场,他们的消费动机更多来自情绪共鸣、圈层认同和对产品质感的追求。未来3-5年,我们会更多聚焦在具备全球视野与供应链基础的创二代、创三代品牌主理人。”

TRIDO磁力艺术创始人Artur Tikhonenko强调:”真正好的产品必须具备独特性、教育性和持久价值,而不是短暂的潮流符号。未来三到五年,我们希望让Trido既能保持在全球潮玩市场中的独特性,又能在中国市场深耕细作,赢得新一代消费者的共鸣。”

结语:IP潮玩经济的未来展望

IP潮玩经济正在经历从产品到文化、从圈层到主流、从国内到全球的深刻变革。随着产业链上游IP商业化成熟度与落地效率的提高,中游IP运营方的产品创新以及下游终端渠道的持续丰富,这一市场展现出巨大的增长潜力和创新空间。成功的企业往往具备以下特质:全产业链布局能力、对IP价值的深度挖掘、对消费者需求的精准把握、对社媒趋势的敏锐洞察,以及面对挑战时的创新应变能力。

未来,随着技术革新、消费升级和全球化进程的加速,IP潮玩经济将继续演绎精彩纷呈的商业故事,为”大龄儿童”们带来更多情感慰藉和精神享受,同时也为创业者、投资者和产业链参与者创造可观的价值回报。在这个千亿级市场中,唯有那些真正理解IP本质、尊重消费者情感、勇于创新突破的品牌,才能在这场潮玩盛宴中占据先机,赢得未来。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照