行业综述:全球物联网市场迎来爆发式增长,中国成为核心引擎

根据GSMA Intelligence在《物联网未来五年:营收机遇与增长建议》中的预测,到2030年,全球物联网市场收入将达到2万亿美元,较2024年的1万亿美元翻一番,复合年增长率达12%。这一增长态势表明物联网技术正在从概念阶段全面进入规模化商用时期。

从收入结构来看,在全球物联网收入来源中,硬件收入和平台收入占比最高。但未来收入增长的驱动力主要聚集在硬件、连接和服务三大板块。这种结构性变化表明,物联网产业正在从单纯的产品销售向”硬件+服务+解决方案”的综合商业模式转变。 地域分布方面,亚太地区将贡献全球物联网总收入的55%。其中,中国作为最大市场将发挥核心引领作用。中国拥有完整的物联网产业链、庞大的市场需求和领先的5G基础设施,为AIoT发展提供了得天独厚的条件。

政策支持方面,2024年中国政府连续出台重要文件:7月,工业和信息化部与国家标准化管理委员会联合印发《物联网标准体系建设指南(2024版)》;8月,工业和信息化部发布《关于推进移动物联网”万物智联”发展的通知》。这些政策为产业发展提供了明确的方向和标准支撑。 然而行业也面临显著挑战:一方面,AI从云端向边缘和端侧延展,成为引发行业洗牌的”战略变量”,技术迭代速度加快;另一方面,持续的贸易紧张局势和关税调整可能会增加物联网组件和制造成本,影响定价策略和利润率。企业需要在这些挑战中寻找平衡点,既要抓住技术创新的机遇,也要应对国际贸易环境的不确定性。

终端AI化:生成式AI落地边缘设备,人形机器人和AI眼镜引领创新浪潮

2025年将成为生成式人工智能技术的”实地检验年”。根据TechInsights的分析,从最新的iPhone到高端安卓设备,都将在边缘端执行AI推理。这种终端AI化的趋势不仅减少了云端依赖,降低了延迟,还大大增强了数据隐私保护。 Synergy Research Group预测,未来十年,每年将递增120-130座全球超大规模数据中心,为AIoT提供强大的后端支持。这种”云-边-端”协同的计算架构正在成为行业标准。 人形机器人领域正迎来爆发式增长。马斯克预测,人形机器人将成为特斯拉未来最大业务之一,产量将达到数千万台,成本低于2万美元。他预计到2040年,全球人形机器人数量将达到100亿台,广泛应用于家庭、工业等场景,有效缓解劳动力短缺问题。

从市场空间分析来看,人形机器人市场正处于高速增长初期。三家中美头部人形机器人公司采用不同的技术路线,但都在积极布局核心零部件和系统集成。在零部件成本占比中,主控芯片、传感器和执行器占据主要部分,这些领域的技术突破和成本降低将成为市场爆发的关键因素。 技术方案方面,移远通信推出了端&云混合大模型机器人大脑解决方案”Robrain”。该方案的硬件系统采用轻度融合架构,赋能机器人实现”听的清+能理解+会说话+会行动”的完整能力闭环。这种方案代表了终端AI化的最新发展方向。 AI眼镜作为AI/AR的最佳载体之一,也受到产业链及资本的双重关注。根据Omdia的分析,眼镜产品正步入高速发展通道,但现阶段仍有瓶颈待克服,尤其是部分核心零组件供应链不够完善,成本仍然居高不下。 Wellsenn XR预计2025年全球AI眼镜的销量为550万台,其中Meta 400万台、三星40万台、小米30万台、其他厂商合计80万台。这一预测显示了头部科技公司在这一领域的强势布局。 在AI眼镜成本结构中,主控芯片约占据整机成本31%,其性能一定程度上决定了产品的使用体验。目前AI眼镜芯片方案存在三大技术路线:专用AI芯片、通用处理器增强型和混合架构方案。每种方案都有其优缺点和适用场景,行业尚未形成统一标准。

传输多样化:多技术并行发展,Wi-Fi7和5G成为主力军

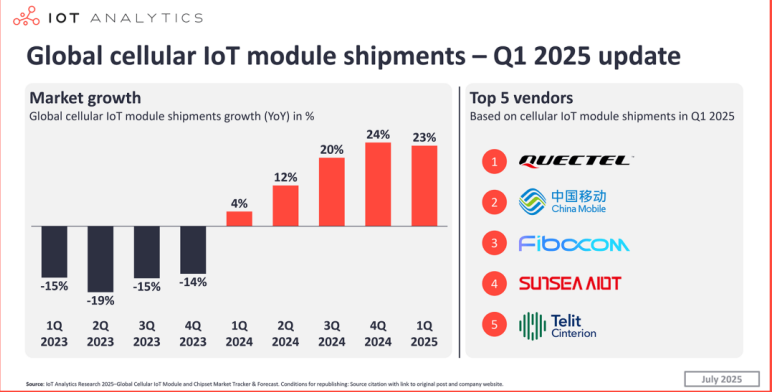

物联网领域无线联网技术呈现多元化发展态势。短距离传输技术如Wi-Fi、蓝牙,广域传输技术如5G、LTE-Cat1、NB-IoT等各自在不同应用场景中发挥优势。 根据Counterpoint数据,2025Q1全球物联网模组市场竞争格局中,中国厂商表现突出,占据了显著市场份额。这反映了中国在物联网通信模组领域的制造优势和技术积累。 Wi-Fi技术正在快速迭代。Wi-Fi联盟预测,到2024年底,基于Wi-Fi7的设备将达到2.33亿台;到2028年,这一数字将扩大到21亿台。市场机构进一步预测,在Wi-Fi市场中,到2027年基于Wi-Fi6的产品出货占比将接近50%,基于Wi-Fi7的产品出货占比将接近20%。这种技术迭代速度远超以往,为高清视频传输、VR/AR等大带宽应用提供了基础支持。 蓝牙技术也保持稳定增长。蓝牙设备年出货量呈现持续上升趋势,复合年均增长率达到9%。从蓝牙设备出货量的控制器配置来看,低功耗蓝牙(BLE)占比不断增加,反映了物联网设备对低功耗需求的增长。 传输技术的多样化发展满足了不同物联网应用场景的差异化需求:高速率场景主要采用Wi-Fi6/7和5G;中等速率场景主要采用LTE-Cat1和5G RedCap;低速率场景则主要采用NB-IoT和LoRa等技术。这种多技术并存的格局将在未来一段时间内持续存在。

感知融合化:传感器市场稳健增长,MEMS技术成为核心驱动力

传感器作为物联网的”感官系统”,正迎来快速发展期。根据Fortune Business Insights数据,2024年全球传感器市场规模达到2410.6亿美元,同比增长6.71%。预计到2032年,全球传感器市场规模将增至4572.6亿美元,期间年复合增长率预计为8.33%。

在中国市场,2024年传感器市场结构呈现多元化特征。压力传感器、温度传感器、图像传感器、运动传感器等各类产品都在各自领域发挥着重要作用。从应用领域来看,工业自动化、汽车电子、消费电子和医疗健康是最大的四个应用市场。 MEMS传感器作为技术含量较高的传感器类别,增长尤为显著。Yole Intelligence数据显示,2018-2024年全球MEMS传感器市场规模保持稳定增长。中国市场上,根据赛迪顾问数据,2017-2024年中国MEMS传感器市场规模同样呈现快速增长态势,反映了中国在高端传感器领域的进步。

中国MEMS传感器产业已经形成了完整的产业链布局。从产业地图来看,长三角、珠三角和环渤海地区是产业聚集区,涵盖了设计、制造、封装测试等各个环节。这种集群化发展有利于降低成本、提高效率并促进技术创新。 2024年中国MEMS传感器头部企业的财务指标显示,行业整体保持健康发展态势。营收规模持续增长,研发费用率普遍保持在较高水平(多数企业超过10%),反映了行业对技术创新的重视。销售费用率相对合理,毛利率水平因产品结构和市场定位不同而有所差异,但整体保持在可接受范围内。 感知融合化趋势正在加速发展。多种传感器的协同工作,通过数据融合算法提供更准确、更可靠的环境感知能力,成为智能系统的基础。在自动驾驶、智能家居、工业物联网等领域,多传感器融合已经成为标配技术。

总结与展望

AIoT产业正在经历从单一技术创新向系统化、生态化发展的转变。终端AI化、传输多样化和感知融合化三大趋势相互促进,共同推动产业向更高层次发展。 终端AI化使得智能设备不再依赖云端,实现了真正的实时响应和隐私保护;传输多样化为不同应用场景提供了最适合的连接方案;感知融合化则通过多传感器协同工作,提供了更加准确和可靠的环境感知能力。 未来几年,随着技术的进一步成熟和成本的持续降低,AIoT将在更多领域实现规模化应用。人形机器人、智能家居、智慧城市、工业互联网等领域都将迎来爆发式增长。中国企业凭借完整的产业链配套、强大的制造能力和不断提升的技术水平,有望在全球AIoT市场中占据重要地位。 然而,行业也面临技术标准不统一、安全隐患、人才短缺等挑战。需要产业链各方共同努力,加强合作,推动行业健康可持续发展。 总的来说,2025年将是中国AIoT产业发展的关键一年,终端智能化、传输多元化和感知融合化将继续深化,为数字经济时代提供坚实基础和创新动力。随着技术的不断进步和应用场景的持续拓展,AIoT产业有望成为推动经济高质量发展的重要引擎。

本文基于《2025年中国AIoT产业分析报告》整理分析,报告作者:夏珍,与非网副主编,Supplyframe。数据来源包括GSMA Intelligence、TechInsights、Synergy Research Group、Omdia、Wellsenn XR、Counterpoint、Fortune Business Insights、Yole Intelligence等机构的研究成果。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照