核心观点

中国现制咖啡茶饮市场正从”规模扩张”转向”价值深耕”,行业步入理性繁荣时代。咖啡通过平价策略与渠道下沉实现”大众破圈”,茶饮则通过精细化运营深挖单客价值。悠享银发族、县城潮咖族、萌宠咖友族三大咖啡潜力人群与亲子人群茶饮增量市场将驱动行业未来增长,而茶饮出海则展现了中国品牌的文化影响力与全球化创新实力。

一、市场格局:从野蛮生长到理性繁荣

1.1 增速放缓但基底壮大

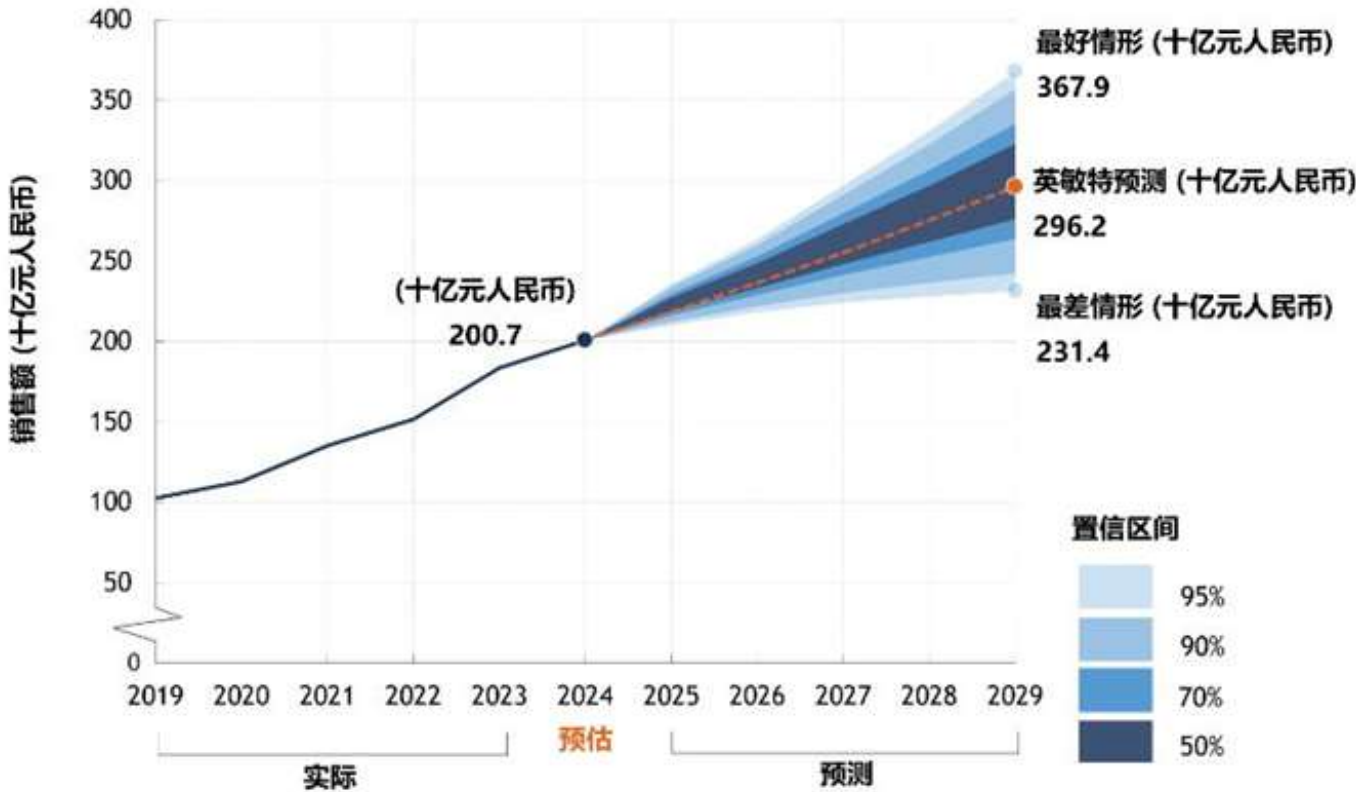

2024年中国现制咖啡市场规模达到1,695亿元,同比增长22.6%,告别过去高增长态势,未来五年复合增长率预计为15.1%。现制茶饮市场2024年增速为9.5%,较2023年21%的高增长明显放缓,预计到2029年市场规模将达到2,962亿元。

两个品类不约而同的增速放缓并非市场退步,而是行业走向成熟的必然历程。下沉市场消费潜力持续释放,健康饮品需求日益凸显,产品创新与场景拓展成为破局关键。

1.2 巨头效率游戏与价值战争

咖啡市场已进入资本驱动的”规模游戏”,头部品牌集中度(CR10)以年均5个百分点的速度快速提升至39.5%。瑞幸、库迪等品牌通过高密度开店策略,实现动辄超过50%的门店数量年增速,核心战略在于抢占终端触点、构建效率壁垒和资本反哺扩张。

茶饮市场则转向效率至上的”精耕细作”,行业集中度(CR10)从14.5%升至15.9%。蜜雪冰城以超过4万家的门店规模持续下沉至县域及乡镇市场;喜茶则通过产品健康化透明化、强化品牌文化认同和提升消费体验等方式实现价值深度挖掘。

| 排序 | 品牌/公司 | 2023 门店数量(000) | 市场份额 (%) | 2024 门店数量(000) | 市场份额 (%) | 2024-2023市场 份额变化 (%) |

|---|---|---|---|---|---|---|

| 1 | 蜜雪冰城(MIXUE Ice Cream& Tea) | 33.2 | 5.8 | 40.5 | 6.6 | 0.7 |

| 2 | 古茗(Good Me) | 9 | 1.6 | 9.8 | 1.6 | 0 |

| 3 | 沪上阿姨(Auntea Jenny) | 7.8 | 1.4 | 8.6 | 1.4 | 0 |

| 4 | 茶百道 (ChaPanda) | 7 | 1.2 | 8.1 | 1.3 | 0.1 |

1.3 政策三层赋能体系

国家层面,国务院印发《关于促进服务消费高质量发展的意见》,将餐饮业列为重点发展领域;行业层面,食品安全标准与规范化建设构建消费信任基石;地方层面,各城市的”首店经济”政策、消费券发放和县域商业建设计划成为政策体系的激活器和试验场。

1.4 渗透率:广度与深度的新平衡

咖啡渗透实现三大突破:消费人群从”高线白领”渗透至”广阔大众”;消费动机从”功能提神”渗透至”多元体验”;消费场景从”第三空间”渗透至”无限场景”。

茶饮渗透则转向纵向深化:消费动机从”感官刺激”渗透至”日常习惯”与”功能场景”;消费人群从”年轻潮人”渗透至”多元世代”;消费选择从”奶茶”渗透至”全品类解决方案”。

1.5 消费心智演变:四大主导模式

中国消费者心智历经2022年”适应不确定性”、2023年”身心疗愈”、2024年”走向多元化”,最终在2025年沉淀为稳定的”价值罗盘”,呈现四大主导性心智模式:

质价平衡心智:理性消费,看重性价比,在合理价格内寻求最大价值。驱动品牌通过会员体系、组合优惠等方式创造”感知价值”。

社交货币心智:饮品是社交货币和身份表达,热衷打卡、分享、追新品。驱动”联名经济”、”周边经济”和”打卡文化”的繁荣。

品质追求心智:追求高品质、健康透明、注重原料与工艺,愿意为更好体验支付溢价。迫使品牌在原料、配方和透明度上不断升级。

场景探索心智:饮用行为高度依赖场景,追求情绪价值与功能满足。驱动品牌开发细分场景产品,如晚安奶、醒醒咖等。

二、现制咖啡增长新人群:三大潜力客群

2.1 悠享银发族:一二线城市中的品质追求者

这群60岁以上、生活在一二线城市的银发族,掌握着超7万亿规模的银发市场经济潜力。他们追求健康长寿、品质生活与仪式感、文化兴趣消费和社交人际联结。

咖啡创新机遇点:

- 慢品小杯:推出小份量、多风味、低因咖啡

- 慢生活附加服务:提供安静、宽敞的休息空间,配备舒适座椅等便利服务

- 银发生活社群:建立线上或线下社群,提高门店粘性和复购率

2.2 县城潮咖族:三四线城市的潮流引领者

这群18-35岁、生活在三四线城市县镇的年轻人,消费潜力不可小觑。他们追求潮流个性表达、线下体验与社交结合、本地潮流共鸣和内容分享驱动。

咖啡创新机遇点:

- DIY拼配咖啡:提供不同咖啡豆、多种基底、风味和本土食材的自由组合空间

- 打造当地青年文化聚集地:承办读书会、音乐分享、手作集市等活动

- 「县城潮流地图」联合传播:联合本地新兴业态,共同推出当地潮流地图

2.3 萌宠咖友族:宠物爸妈的情感寄托者

这群24-35岁、活跃在一二线城市的年轻群体,是5928亿元宠物市场的主力军。他们关注健康品质导向、情感寄托导向、社群认同导向和体验共享导向。

咖啡创新机遇点:

- 宠物友好共享套餐:为主人和宠物提供专属套餐

- 宠物公益联动:举办流浪动物领养日、义卖或宠物义诊活动

- 毛孩子店长IP:为萌宠打造”店长”IP,增强品牌趣味性和认同感

三、现制茶饮增长新人群:亲子消费蓝海

3.1 增量黑马:亲子人群

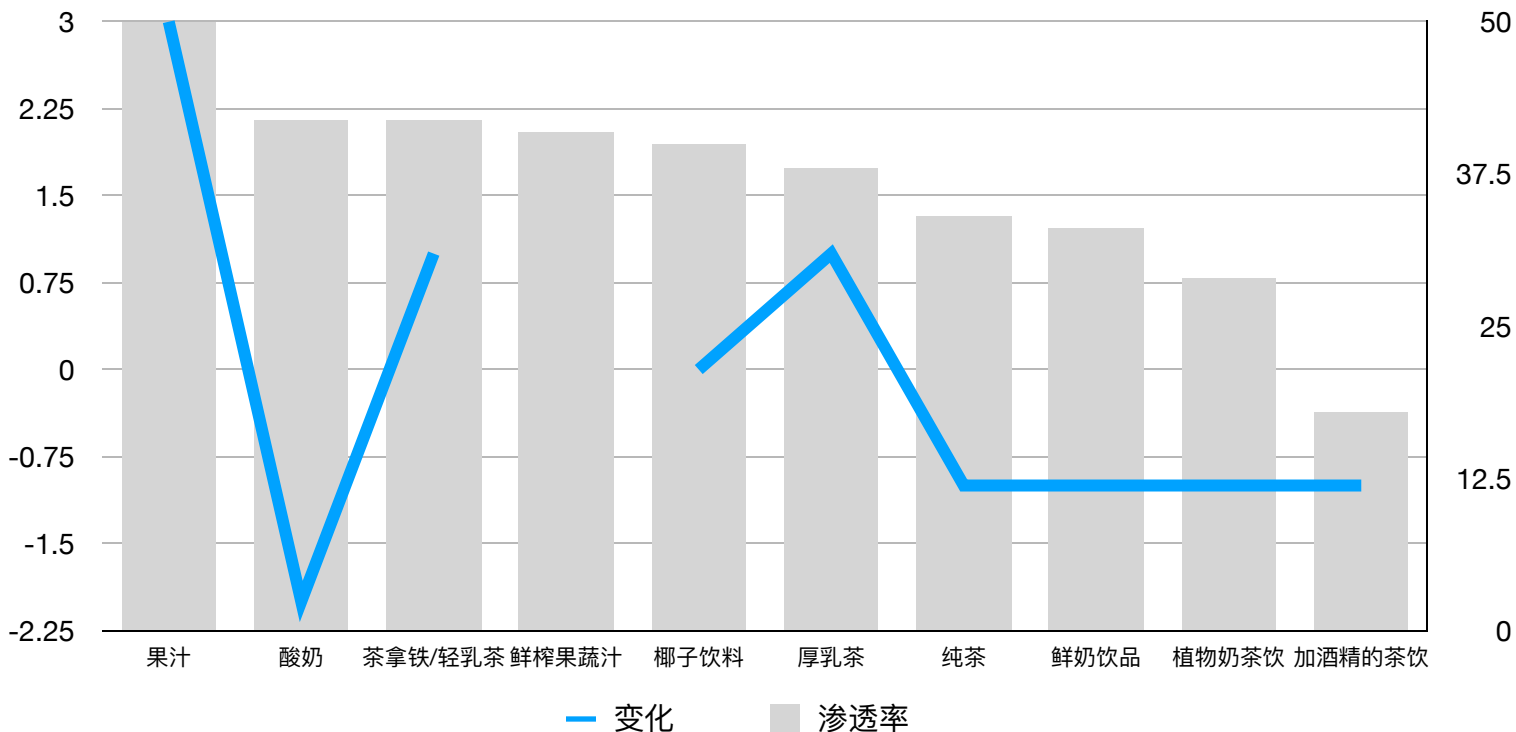

2025年现制茶饮渗透率在40-49岁以及有8-17岁孩子的人群中逆势上升2%,其他年龄段则呈现下降趋势。这表明茶饮正逐渐进入青少年家庭的亲子陪伴类场景。

3.2 开明家长的育儿观与消费观

40-49岁的家长群体工作进入平稳期,能平衡家庭和工作。他们关注孩子成长和教育,但更重视孩子的身心健康而非学习成绩,追求”不扫兴的父母”理念,与孩子建立平等、互相尊重的关系。

消费特征:

- 通过给孩子情绪”甜点”鼓励他们向着目标努力

- 最关注食品饮料的成分和口碑,对儿童专属饮料兴趣较高

- 青睐有教育科普元素、孩子喜欢的IP设计的产品

3.3 青少年的心理需求密码

8-17岁的青少年群体消费行为背后蕴藏着深层心理需求:

- 理想化客体和自我的投射:通过二次元角色获得情感慰藉

- 身份认同与社交归属感:通过谷子、盲盒等融入同好圈层

- 即时满足、追求刺激、解压:拆盲盒疏解学业压力

3.4 茶饮创新机遇点

产品创新:

- 少儿定制款和家庭组合装

- 带回家自制的材料包

- 针对学习场景、运动场景的功能性茶饮

体验创新:

- 与科教IP、科教内容结合

- 亲子友好门店设计

- 举办杯子、周边DIY亲子活动

四、茶饮出海:文化影响力驱动增长

4.1 出海新配方:洞悉未满足需求

美国现制饮品市场存在三大机遇:持续增长的现制饮品需求、健康意识驱动的低咖啡因需求崛起、以及风味咖啡带来的茶饮创新机会。

4.2 因地制宜的进入策略

喜茶在美国市场的成功基于四大策略:

- 选址即选客群:在地标附近开店,确保靠近高消费力人群

- 客制化是高级的基础:甜度/冰度/小料定制成为价值感知驱动因素

- 以本地天然原材料回应可持续需求

- 以积累加速产品迭代:将中国市场热度高的产品带到海外

4.3 品牌差异化:从身份到审美

中国品牌出海进入弱符号、强审美的”2.0″时期:

- 不必主张来自哪里,而是传递那里对生活的理解

- 不是我是谁,而是我们将一起成为谁的品牌

- 跨界合作藏着跨越文化的巧思

五、结论与展望

中国现制咖啡茶饮市场正处于历史性转折点,从追求规模扩张转向价值深耕。未来增长将来自于对细分人群的精准洞察和需求满足:

咖啡市场需关注三大潜力人群——悠享银发族的品质社交需求、县城潮咖族的潮流表达需求、萌宠咖友族的情感陪伴需求。

茶饮市场需挖掘亲子消费蓝海——通过健康化、功能化、场景化产品满足家长对孩子健康的关注,同时通过趣味性、社交性体验满足青少年的圈层文化需求。

出海市场则展现了中国品牌的文化自信与创新实力——通过产品差异化、营销本地化和品牌审美化,实现从文化符号输出到生活方式影响的升级。

在咖啡茶饮共生格局下,品牌需要深入理解四大消费心智(质价平衡、社交货币、品质追求、场景探索),通过产品创新、门店体验和传播方式将其转化为可触达的消费价值,才能真正抓住颠覆式增长的新机遇。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照