中国眼健康市场正迎来前所未有的发展契机。随着近视人群的持续扩大和健康意识的普遍提升,护眼已从单一的功能性需求演变为全民关注的健康议题。本报告基于魔镜市场情报的最新数据,从需求增长、消费群体、成分趋势和品类机会四个维度,全面解读中国护眼市场的现状与未来。

需求增长:政策与人口结构双轮驱动

中国20岁以下近视患病人数呈现持续攀升态势,从2015年的1.48亿增长至2025年的1.877亿,十年间增幅达26.8%。这一数字背后是学生群体惊人的高近视率——高中生近视率已达81.2%,其中轻中度近视占比高达90%。与此同时,50岁以上人群面临的老年黄斑变性、青光眼和白内障等疾病也日益普遍。

政策层面,国家自2018年起密集出台多项眼健康政策,形成完整的防控体系。《综合防控儿童青少年近视实施方案》提出到2030年显著降低新发近视率的目标;2024年《近视防治指南》进一步提升了防控和诊疗的规范化水平。这些政策不仅规范了行业标准,更推动了全民护眼意识的觉醒。

值得注意的是,社媒平台的眼健康讨论呈现平台分化特征:尽管整体声量接近2000万条且小幅下滑,但小红书平台的讨论热度逆势增长,成为分享护眼生活方式和预防措施的主要阵地。医学科普和预防措施类内容最受关注,反映出消费者从被动治疗向主动预防的观念转变。

市场数据印证了这一趋势:近一年眼健康线上市场规模达265.4亿元,同比增长32.7%,双十一大促的销售高点逐年创新高。品类结构显示,灯具照明以高均价占据最大份额(同比增长52%),而个护清洁品类(护眼贴、蒸汽眼罩等)以44.1%的增速成为增长先锋。

消费群体:代际更替与需求专业化

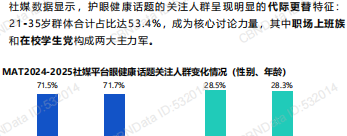

护眼消费群体呈现明显的年轻化与性别分化特征。社媒数据显示,21-35岁群体占比达53.4%,构成核心讨论力量,其中职场白领和在校学生为两大主力。女性用户占比持续扩大,强化了其在健康消费领域的主导地位。

消费者讨论内容正从泛场景向专业成分转型。尽管用眼场景仍以17.4%的占比位居第一,但专业成分(+15.0%)与剂型(+9.9%)成为增长最快的议题。需求呈现两极集中特点:近视问题(35.8%)与电子设备使用(21.8%)构成核心痛点,儿童青少年视力问题作为独立子类目表现突出,反映家长群体的深度焦虑。

眼部疾病讨论格局也在重塑。屈光不正(107万声量)、干眼症(47万声量)和白内障(29.8万声量)仍是三大焦点,但干眼症以16%的增速成为增长最快的疾病。值得关注的是,夜盲症(+39.6%)和眼睑疾病(+29.7%)等小众病症讨论升温,而传统的老花眼(-18%)声量明显下滑,显示消费者关注点正从普遍性问题向特定病理化需求转移。

护眼奶粉市场是观察消费行为的典型样本。这一规模近2000万元的细分市场同比增长79.4%,其中宜品叶黄素奶粉通过千元以上高单价套装拉动整体增长。产品卖点呈现复合功效趋势:叶黄素作为核心成分外,DHA和学生概念增速显著,满足护眼+补脑的双重需求,部分产品甚至叠加增高补钙等卖点。

成分趋势:专业化升级与认知断层

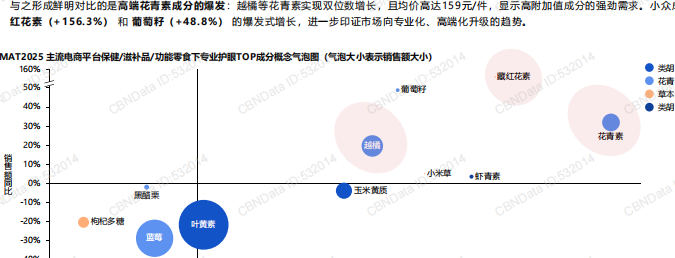

护眼成分市场正经历深刻的结构性变革,呈现高端化与专业化两极发展趋势。专业护眼成分中,类胡萝卜素(叶黄素、玉米黄质)占据近半市场,但增长乏力;传统明星成分蓝莓(花青素类)销售额下滑28.7%,反映同质化竞争困局。与之形成鲜明对比的是高端花青素的爆发——越橘等成分实现双位数增长,159元的高均价显示强劲需求。藏红花素(+156.3%)和葡萄籽(+48.8%)等小众成分的崛起,进一步印证市场升级趋势。

越橘成分的表现尤为亮眼,其护眼产品以3.0亿元销售额实现19.6%增长。”北欧野生越橘”的原料叙事(花青素浓度达蓝莓15倍)成功构建高端信任状。市场被进口品牌垄断——双心、优思益、斯维诗三大品牌占据49%份额,而国产品牌合计不足15%且分散于中低价带。消费者对越橘的功效认知已跨越”知名字”阶段,但深层机理理解仍不足,超六成用户将其与普通蓝莓混淆,提示品牌需通过”熬夜追剧眼不酸”等具象场景降低理解门槛。

泛护眼成分市场则呈现两极分化。维生素B族以292.7%的增速成为黑马,辅酶Q10、姜黄素等高端抗氧化剂也成功切入抗衰老护眼赛道;矿物质组合(锌、钙)因青少年近视防控需求稳健增长。反观下跌品类,同质化的基础营养(维生素C、E)和未科技化的传统中药(决明子、菊花)因功效模糊被边缘化。

维生素B族市场存在显著的认知断层。虽然临床验证其作为”视神经能量枢纽”的价值(B群+叶黄素复配提升58%视疲劳缓解率),但规模仅占护眼市场的1.3%,多为综合维生素的附属成分。双心以78.7%的绝对份额垄断市场,其”高端护眼宝”(B族+叶黄素+鱼油)定价显著高于单一成分产品。剂型方面,胶囊(48.1%)与片剂(37.1%)主导市场,因其能有效保护水溶性活性成分并兼容油脂配方。

药品与机会:治疗需求升级与精准解决方案

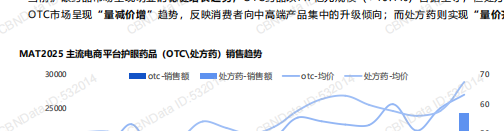

护眼药品市场呈现双轨分化格局。OTC药品以7.7亿元规模(+10.1%)占主导,但处方药以36.8%的增速快速扩容。值得注意的是,OTC市场呈现”量减价增”特征,反映消费升级;而处方药”量价齐升”,凸显电商渠道的放量效应。

OTC市场呈现显著的功效分层:人工泪液类(玻璃酸钠滴眼液等)以3.9亿元销售额占据主导,其中玻璃酸钠以79.2元高均价实现18.7%增长;中药类呈现两极分化——明目二十五味丸以十倍增速成为黑马,而传统熊胆粉仅微增2.4%。抗疲劳类化学滴眼液普遍萎缩,中成药颗粒/丸剂(夏桑菊+65.1%)快速崛起,印证”药食同源”理念回归。

处方药市场则被专科药物引领。硫酸阿托品滴眼液等产品推动200元以上价格带显著增长,七叶洋地黄双苷(+152.7%)和银杏叶提取物(+229.5%)表现突出,对应老龄化带来的视网膜保健需求。消费者反馈显示,使用效果(30%)和性价比(10%)是最核心考量,成分关注度较低,负面评价多集中于”滴口设计刺痛”等体验问题,提示工业设计成为差异化突破口。

基于市场分析,我们识别出五大战略机会品类:

- 高端花青素护眼产品:瞄准高知女性,强调原料稀缺性与临床背书

- 复合维生素B护眼产品:开发眼脑协同配方,主打持久专注场景

- 儿童近视防控方案:联合医疗机构推出防控套装与监测服务

- 中老年视网膜保健:药房专柜推广搭配病变筛查讲座

- 功能性护眼食品:捆绑早餐场景,强调”护眼+补脑”双效

护眼市场未来将沿三个方向深化发展:成分专业化(从泛护眼向临床验证成分升级)、场景精细化(从泛疲劳向熬夜护眼、屏幕光损伤等具体场景渗透)、人群精准化(针对学生、银发等特定人群开发专属方案)。在政策推动和需求升级的双重作用下,中国眼健康市场即将迎来新一轮价值重构与品类创新。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照