引言:全球汽车供应链的转折点

2024年成为全球汽车供应链发展的分水岭。根据《2025全球汽车供应链核心企业竞争力白皮书》显示,全球百强零部件企业总营收同比下降5.07%,达到82,456.68亿元,这是近年来首次出现的负增长。这一数据背后,反映的是全球宏观经济波动与复苏交织的复杂局面,地缘政治博弈、贸易壁垒高筑、供应链重塑等多重因素正在深刻改变产业格局。

在这一轮行业调整中,区域分化现象尤为显著。欧洲、日韩等传统强势市场普遍承压,其中韩国上榜企业营收规模同比暴跌19%,日本企业下降7%,德国地区降幅约达10%。与之形成鲜明对比的是,中国零部件企业展现出强劲韧性与增长潜力,2024年营收规模实现9%的同比增长,新增上榜企业数达4家,成为全球表现最亮眼的区域。

第一章 全球汽车零部件产业格局重构

1.1 营收分化:中美逆势增长与传统市场萎缩

全球汽车零部件行业正经历结构性调整。2024年Top20零部件企业中,仅麦格纳、康明斯和舍弗勒三家企业实现增长,涨幅分别为1.6%、20.0%和56.5%。这些企业的成功并非偶然,而是基于明确的战略定位:

- 麦格纳通过收购维宁尔主动安全业务,构建了从硬件(摄像头、雷达)到软件(算法、域控制器)的完整生态,提供全栈辅助驾驶解决方案;

- 康明斯抓住AI发展带动的数据中心发电机组需求,同时通过多燃料平台(HELM系列)覆盖柴油、天然气、氢气等场景;

- 舍弗勒则强化欧洲本地供应,布局墨西哥近岸外包生产,并通过自研谐波减速器等核心部件加强垂直整合。

相比之下,日韩企业面临严峻挑战。韩国企业受LG新能源、三星SDI等动力电池龙头业绩大幅下滑拖累;日本企业虽上榜数量微增,但主要集中在传统板块,难以抵御电动化转型带来的结构性需求转移。

1.2 中国供应链的崛起逻辑

中国零部件企业的增长源于三大驱动力:

- 内需回暖:乘用车零部件市场销量同比上升7.7%,带动本土供应链;

- 出口扩张:2020-2024年,中国零部件企业海外业务收入占比从12%提升至18%;

- 技术替代:在新能源三电(电池、电机、电控)、智能驾驶等核心领域加速国产替代。

值得注意的是,中国企业的增长具有明显的”头部集中”特征。头部10家企业贡献了全行业75家企业利润总额的72%,其中新能源板块宁德时代独占92%的利润,发动机板块潍柴占比73%。这种”赢家通吃”的格局预示着行业整合将进一步加速。

第二章 中国汽车零部件产业深度剖析

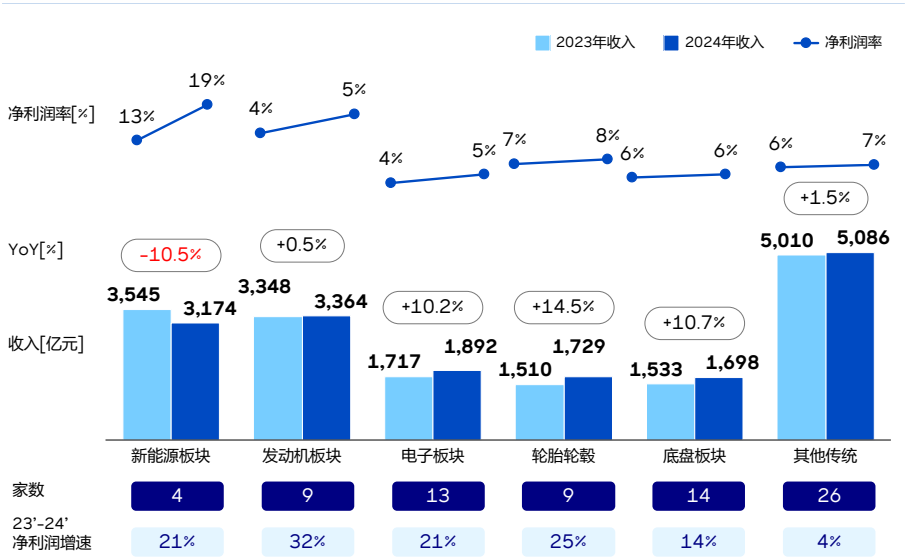

2.1 结构性增长与隐忧并存

2024年中国汽车零部件行业呈现”增速放缓但结构优化”的特点。整体营收同比仅增长2%,远低于往年水平,主要受三方面影响:

- 核心板块价格下跌;

- 商用车市场同比下降1.0%;

- 传统发动机业务持续萎缩。

然而,细分领域亮点纷呈:

- 电子、轮胎轮毂与底盘板块保持超过10%的快速增长;

- 新能源板块利润达传统发动机板块的三倍;

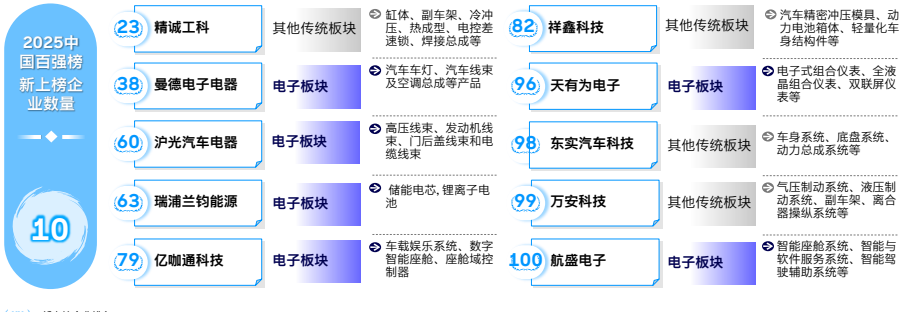

- 2025年新上榜的10家企业中,超半数主营电子与智能化业务。

2.2 区域集群与研发投入

长三角地区展现出强劲的产业集聚效应。2021-2024年间,高速增长企业中有10家分布在浙江、上海、江苏,占总数近半。这些企业平均研发投入占比达5.1%,高于行业平均的4.0%,形成了”高投入-高增长”的良性循环。

研发投入呈现明显板块差异:

- 新能源与电子板块:投入强度高于均值,宁德时代占新能源研发投入的74%;

- 发动机及底盘板块:投入明显缩减,反映传统技术路线的收缩。

这种差异化的研发策略,正在重塑中国汽车零部件的竞争力图谱。

第三章 技术革命与产业趋势

3.1 智能化与电动化的双重颠覆

汽车产业正经历”新四化”(电动化、智能化、网联化、共享化)带来的价值重构。三电系统、智能驾驶、智能座舱成为新的价值高地,并呈现出不同发展特征:

- 动力电池:已形成高度集中格局,宁德时代占据80%营收和92%利润;

- 电驱系统:集中度较低,未来整合空间大;

- 智能驾驶:算法优势构建护城河,迭代速度决定竞争力。

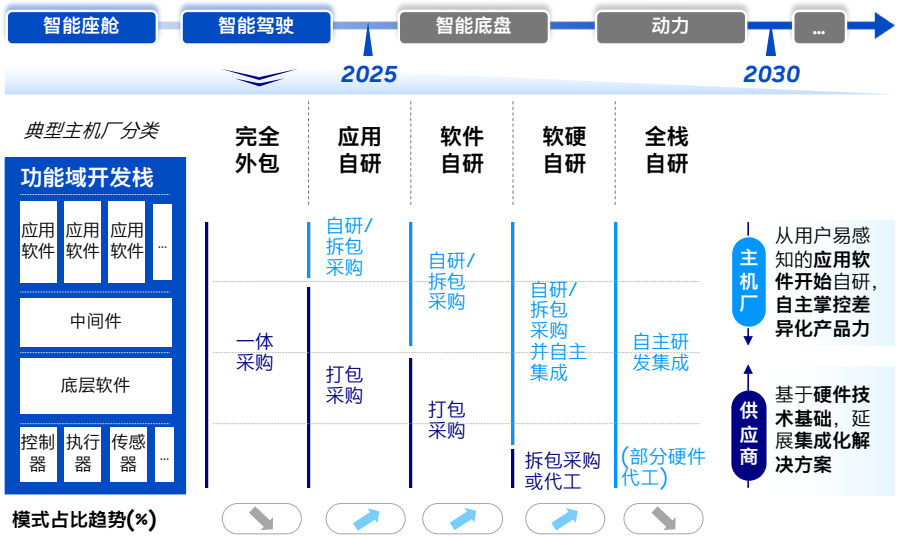

整车开发模式从分布式向集中式演进,对零部件企业提出系统级解决方案能力要求。目前智舱智驾集中化程度较高,而动力域和底盘域正处于转型窗口期(未来3-5年),这为具备跨域技术能力的企业提供了战略机遇。

3.2 整零关系的范式转变

主机厂与供应商的关系正在经历深刻变革:

- 采购策略:从”软硬一体”转向灵活组合,”自研+外采”成为主流;

- 合作模式:完全外包减少,灰盒/白盒供应及战略合作增加;

- 角色定位:零部件企业从单一部件供应商向单/多系统服务商转型。

这种转变催生了新型”Tier 0.5″企业——具备系统级能力和灵活合作模式的超级供应商。未来行业将围绕这一角色展开激烈竞争。

第四章 国际化发展的路径与挑战

4.1 出海战略的多元探索

中国零部件企业的国际化呈现板块差异化特征:

- 三电与智能化部件:依托技术优势高速增长;

- 传统零部件:通过成本优势稳步渗透。

业务落地方式也日趋多元:

- 成品出口:玲珑轮胎等传统内外饰件企业;

- 投资并购:均胜电子收购海外企业;

- 海外建厂:宁德时代德国工厂、汇川匈牙利基地;

- 本地合资:华域与安道拓、ABB等合作。

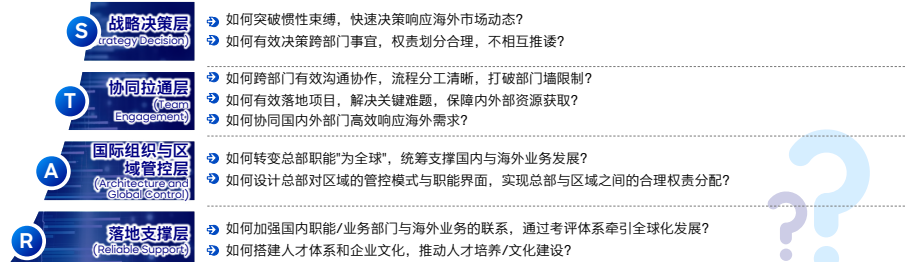

4.2 国际化的五大关键要素

罗兰贝格提出的STAR模型为中国企业国际化提供了系统框架:

- 海外客户洞察:欧洲消费者对智能功能接受度低于中国,但法规推动安全功能普及;

- 兼并购策略:通过收购中小体量企业快速获取渠道与团队;

- 本地化制造:蜂巢能源泰国工厂配合长城出海;

- 全球研发:研发中心向地缘政治稳定区域转移;

- 组织管理:建立”战略决策-协同拉通-区域管控-落地支撑”四层体系。

第五章 未来展望与战略建议

5.1 2030年发展图景

在”经贸多元”、”新质生产力”与”本地化2.0″驱动下,预计到2030年:

- 中国车企海外销量达700-1,000万辆;

- 零部件海外收入占比将突破25%;

- 行业集中度进一步提高,头部企业市场份额持续扩大。

5.2 对中国企业的战略建议

- 技术突破:补齐软件控制和跨域融合短板,从硬件供应商转向系统服务商;

- 品牌升级:借鉴宁德时代”B2B2C”模式,增强终端用户感知;

- 全球布局:建立”区域中心+本地网点”的弹性供应链体系;

- 风险管控:针对工会、合规等海外运营风险建立预案;

- 人才战略:通过”选拔、招募、培养、合作”四管齐下建设国际化团队。

结语:在变革中重塑竞争力

全球汽车供应链正处于深度变革期,挑战与机遇并存。对中国零部件企业而言,规模增长已不再是唯一目标,如何在技术突破、品牌建设、全球化运营等维度实现质的飞跃,将成为决定未来行业地位的关键。随着产业边界的模糊与融合,那些能够快速适应新规则、构建系统级能力、灵活配置全球资源的企业,将在新一轮竞争中赢得先机。

正如白皮书所揭示的,汽车产业的未来属于那些能够同时驾驭技术创新与全球化复杂性的企业。对中国供应链而言,从”中国制造”到”中国创造”的跨越,正迎来最好的时代。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照