2025-06-26 14:43:35 小派

本文包含部分AI创作内容

一、行业全景:消费升级驱动IP玩具市场高速扩张

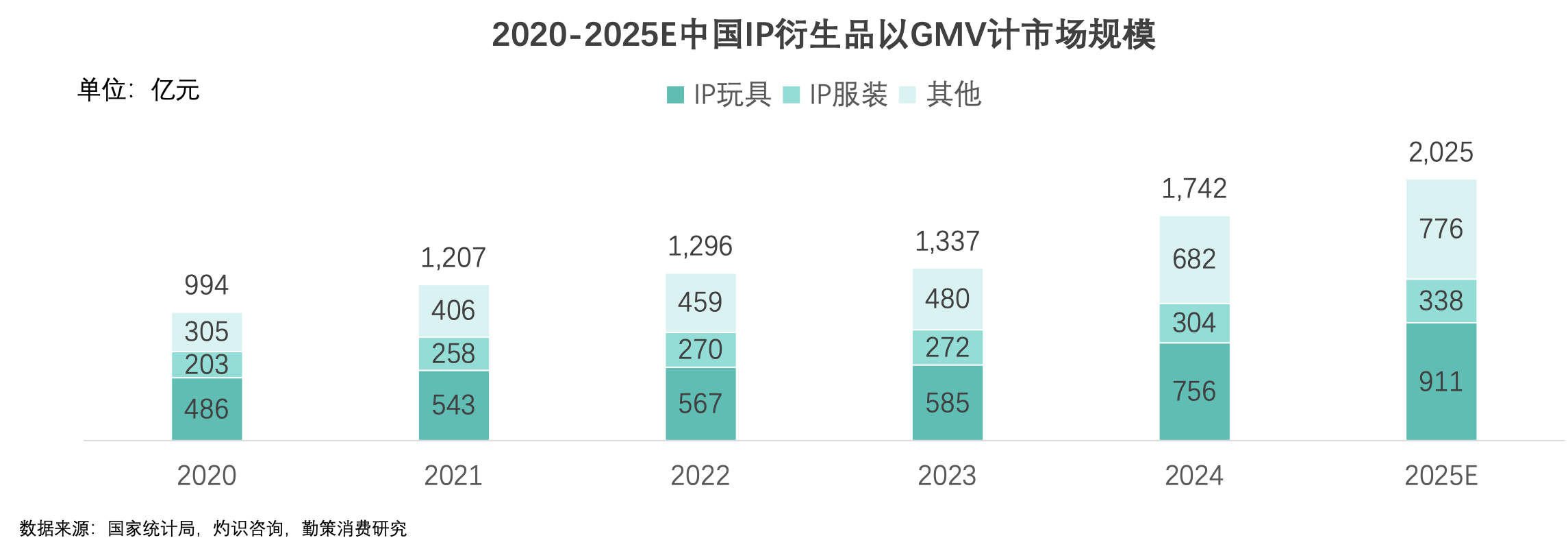

中国IP玩具行业正处于高速增长与结构升级的关键阶段。在国民经济持续增长、居民可支配收入提升及优质IP爆发式涌现的背景下,中国IP衍生品市场规模从2020年的994亿元飙升至2024年的1,742亿元,年复合增长率达15.1%。预计2025年市场规模将突破2,025亿元,增速持续保持高位。

核心数据亮点:

- IP玩具主导衍生品市场:2024年IP玩具规模达756亿元,占IP衍生品总市场的43.4%,预计2029年占比将提升至49.9%。

- 细分品类增长分化:

- 静态玩偶(2020-2024年CAGR 17.2%,2024-2029年预计CAGR 23.9%)

- 可动玩偶(同期CAGR 15.4%→23.2%)

- 全球对比显潜力:2024年中国人均IP玩具消费仅53.6元,远低于美国(387元)和日本(244.7元),市场空间广阔。

二、趋势洞察:全龄消费与技术创新重塑行业生态

1. 消费群体结构升级:“大小孩”经济崛起

- 成年消费者成为主力:受情感连接与收藏价值驱动,成年人(“大小孩”群体)购买IP玩具的目的从“为孩子”转向“为自己”。

- 全球趋势验证:美国成人已成最大玩具消费群体,日本成年消费者占玩具市场主导地位,中国正延续此趋势。

- 消费行为转变:从试购转向收藏行为升级,消费者愿为创新设计、限量版及高还原度产品支付溢价。

2. 产品供给端创新:技术赋能与IP内容爆发

- 技术融合深化:

- 布鲁可推出AR互动玩偶,奥飞娱乐开发AI智能玩具,科技渗透率增速超40%。

- 可动关节、声光效果、智能交互等技术提升产品可玩性与收藏溢价。

- IP内容生态繁荣:

- 国产IP崛起:自2021年起,中国授权市场占比持续超越美国IP。

- 现象级作品如《原神》《哪吒》带动衍生品热潮,泡泡玛特Labubu盲盒全球销量验证本土IP影响力。

3. 政策与产业链协同驱动升级

- 政策支持明确:2025年多部门联合政策要求:

- 文化融合:推动三星堆、故宫等传统文化IP联名开发;

- 技术升级:数字化政策助力提升产品文化附加值;

- 国潮出海:支持原创IP开拓国内外增量市场。

- 产业链整合加速:

- IP方、玩具制造商、渠道商合作深化(如影院与玩具公司联合开发电影衍生品);

- 异业合作拓展至主题乐园、博物馆等特殊场景,延长IP生命周期。

三、竞争格局:梯队分化与本土品牌突围

1. 市场份额呈“一超多强+长尾”结构

- 第一梯队(年营收>40亿):

- 乐高(120亿,市占率15.9%):依托全球化IP(漫威)和高端拼搭体验领跑;

- 泡泡玛特(87.2亿,11.5%):原创IP(Molly/Labubu)+盲盒模式稳居本土第一;

- 布鲁可(43亿,5.7%):科技拼搭玩具龙头。

- 第二梯队(海外品牌):迪士尼(25亿)、万代(23亿)、美泰(15亿),依赖经典IP但本土渗透滞后。

- 第三梯队(本土品牌):52TOYS(9.3亿)、TNTSPACE(9亿)、奥飞娱乐(8.8亿)等,规模仅为头部企业1/5。

关键矛盾:53.9%的“其他”份额显示两大机遇——国潮IP转化空白(迪士尼仅占3.3%)与技术赋能空间(AI玩具渗透率不足12%)。

2. 本土企业差异化突围路径

- 泡泡玛特:从潮玩品牌到全球化IP生态

- 营收4年CAGR 51.4%,2024年达130.4亿(海外占比38.9%);

- 转型策略:拓展产品矩阵(盲盒占比降至60%以下)+渠道下沉(二线以下城市终端占比升至43%)。

- 布鲁可:“IP矩阵+下沉市场+性价比”三位一体

- 拼搭玩具市占率30.3%(2023年);

- 核心策略:绑定奥特曼等50+头部IP(2024年收入占比48.9%)+覆盖80%三线以下城市+极致定价(盲盒低至9.9元)。

- 中小企业破局关键:孵化破圈IP(如52TOYS开发原创机甲IP)、借AR/智能技术弯道超车。

3. 行业六大竞争壁垒

| 壁垒类型 | 核心能力 |

|---|---|

| IP运营能力 | IP价值挖掘、创意开发、营销推广(如泡泡玛特Labubu全球爆火) |

| 产品设计研发 | 满足全龄化、个性化需求(布鲁可年均推新197款SKU) |

| 供应链管理 | 品控+成本控制(泡泡玛特存货周转天数降至102天) |

| 销售网络 | 全渠道覆盖(泡泡玛特机器人商店达2300家) |

| 品牌认知度 | 用户忠诚度培养(泡泡玛特会员复购率超50%) |

四、未来展望:黄金赛道三大增长引擎

- 全龄消费扩容:成人收藏市场渗透率提升,预计2029年“大小孩”贡献消费占比超60%。

- 技术颠覆体验:AI+AR玩具渗透率将突破30%,智能互动成为产品标配。

- 国潮IP全球化:政策支持+优质内容爆发(如《黑神话:悟空》),推动本土IP衍生品出海。

数据前瞻:2029年中国IP玩具市场规模预计达1,675亿元,占全球份额提升至29.5%,本土品牌有望在TOP5中占据三席。

结语:抢占“情感经济”制高点

中国IP玩具行业已从“儿童消费品”进化为全龄情感载体,其核心价值在于通过IP叙事与技术融合,满足Z世代及“大小孩”群体的精神需求。未来竞争的关键,在于企业能否构建“IP孵化×技术创新×渠道渗透”的三位一体能力。本土品牌如泡泡玛特、布鲁可已验证差异化路径的可行性,而中小企业需在细分赛道(如国风IP开发、智能玩具)加速突围。在政策红利与消费升级的双重驱动下,中国IP玩具市场正迎来黄金十年。

参考:2025年中国IP玩具行业报告:优质IP涌现,商业化加速-勤策消费研究

上一篇:

中高端服装品牌开展全渠道零售业务,如何选OMS订单管理系统?|商派

下一篇:

商派ShopeX荣获上海市工商联数字经济商会热心支持奖

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照