大家好,我们来聊聊刚刚出炉的《2025年中国白酒酒业市场中期研究报告》,这份报告由中国酒业协会联合毕马威发布,信息量巨大,干货满满,绝对值得咱们细细品味。(想要完整报告,最底部领取)

一、行业概览:量降利升,分化加剧

1.1 2024年回顾:量缩利涨,头部集中

2024年,白酒行业继续演绎着“量降利升”的剧本。全年完成白酒总产量414.5万千升,同比下降1.8%,但销售收入却达到了7963.8亿元,同比增长5.3%;利润总额更是达到了2508.7亿元,同比增长7.8%。这背后,是头部企业的强势崛起,CR6企业(茅台、五粮液、山西汾酒、泸州老窖、洋河、古井贡酒)的利润总额占行业比重高达86%,马太效应愈发明显。

1.2 2025年上半年:量价齐跌,费用上升

进入2025年,白酒行业似乎遇到了更多的挑战。一季度行业产量仅为103.2万千升,同比下降7.2%,行业或迎连续第八年产量下滑。上市公司表现虽优于行业整体,但营业利润减少的企业占比高达59.7%,客户数、客单价、营业额均出现下滑,行业面临“量价齐跌、费用上升”的困境。

二、市场表现:分化与调整并存

2.1 供给端:多元化布局,差异化竞争

白酒香型格局正在发生变化,浓香型、酱香型、清香型仍是主流,但酒企们也开始探索差异化的特色香型,如董香型、馥郁香型等,以满足消费者日益多元化的需求。这种趋势在市场份额中逐渐显现,生产端布局差异化的特色香型正在成为新的增长点。

2.2 线上销售:平台多元化,占比提升

线上渠道成为白酒销售的新战场。2025年1-5月,白酒线上总销量累计超过6000万瓶,总销售额累计超过300亿元。随着电商平台促销活动的频繁,名酒品牌产品均价持续走低,但线上销售额占总营收的比重仍在稳步上升。数据显示,42.9%的白酒生产企业反映2025上半年线上业务占比同比有所增长,这进一步证明了白酒企业正逐步加大对线上渠道的布局。

2.3 市场动销:消费场景转变,节假日销售平淡

节假日销售不再像以往那样火爆,2025年1-6月白酒市场的旺季需求恢复有限。春节前、中期消费量有所增加,但春节后并没有明显的销售旺季;五一节假日期间,也仅有11.5%的经销商、零售商反映消费量有所增加。消费场景方面,婚庆、寿宴和家庭独酌成为稳定消费场景,而宴请及送礼需求则急剧减少。

2.4 价格带表现:中低端畅销,高端承压

市场动销最好的前三价格带分别为100-300元、300-500元、100元及以下,而倒挂程度前三价格带则为800-1500元、500-800元、300-500元。中低端畅销价位带由300-500元进一步向100-300元下沉,500-800元价位带产品生存则最为困难。这反映出消费者在购买白酒时更加理性,追求性价比更高的产品。

三、市场环境变化:政策、周期与竞争

3.1 政策调控深化,冲击市场情绪

2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围从高档酒水扩展至所有含酒精饮料,这对市场情绪造成了一定冲击。尽管政务消费占比已大幅下降,但政策对市场的心理影响仍不容忽视。婚庆、寿宴和家庭独酌成为最主要的消费场景,而商务宴请占比则加速下滑。

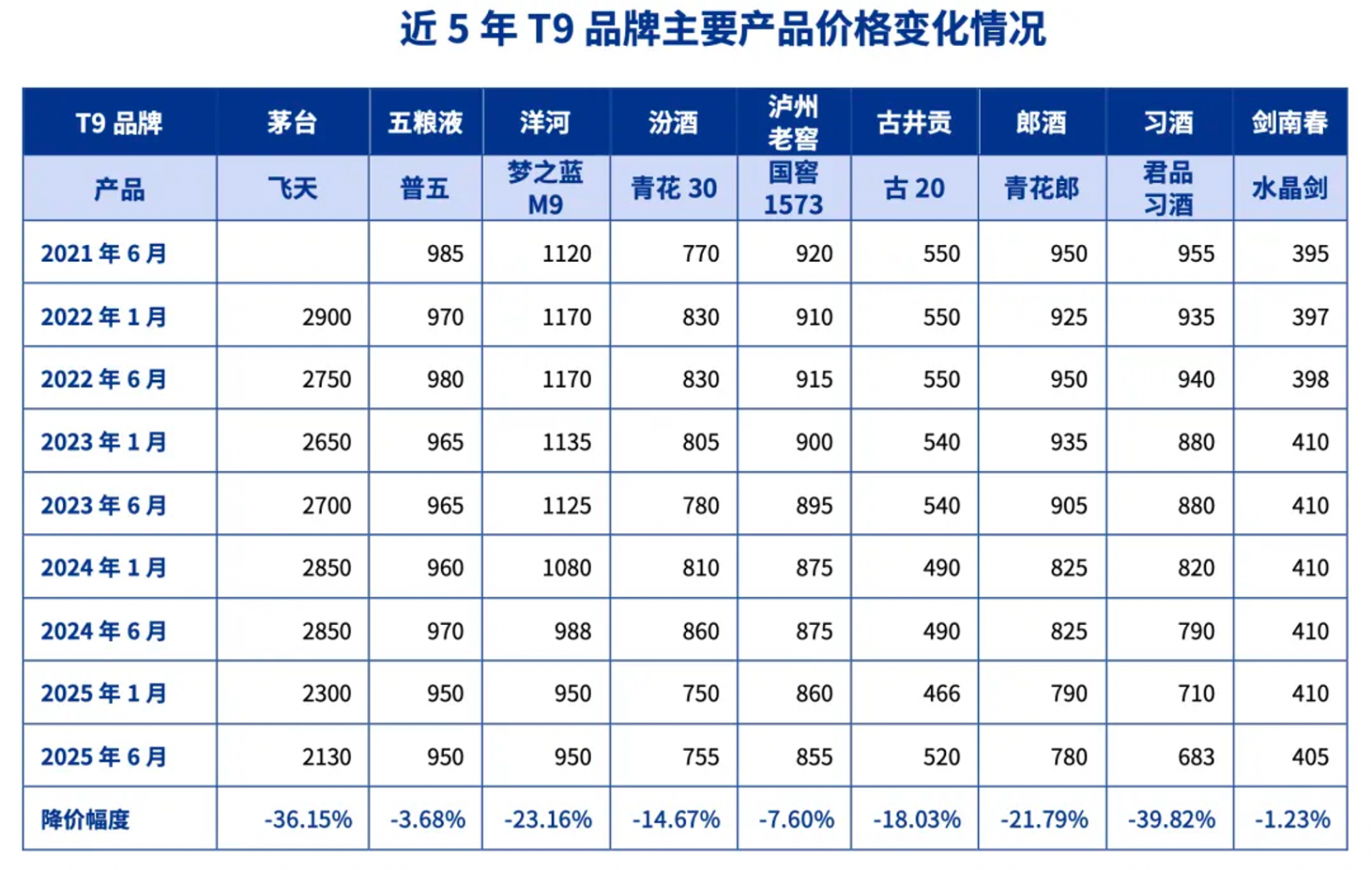

3.2 市场周期导致批价震荡下行

在白酒库存高企、价格倒挂等多重压力下,2025年上半年白酒批价整体表现较弱。名酒批价波动大于地方酒,基酒价格相对稳定。头部酒企通过控货稳价来缓解库存压力,但效果有限。2024年A股20家白酒上市公司存货达到1683.89亿元,同比增加192.9亿元,库存压力持续发酵。

3.3 竞争格局加速演变,品牌梯队分化加剧

CR6品牌(茅台、五粮液、汾酒、泸州老窖、洋河、剑南春)继续占据市场主导地位,营业收入总计达1344.7亿元,占A股20家白酒品牌营业收入的87.6%。而其他品牌则面临增长乏力和市场竞争加剧的双重挑战。区域酒企通过直营化策略和本地化市场深耕,实现了差异化竞争。

四、消费结构裂变:年轻化需求崛起

4.1 消费主力未变,年轻群体崛起

商务及管理人群依然是白酒的消费主力,占比高达85.1%。但与此同时,85年至94年出生的普通白领和职场新人成为企业寻找细分市场的重要突破口。年轻消费群体的崛起,正在悄然改变着白酒行业的消费结构。

4.2 消费场景多元化,理性消费成主流

消费者在非刚性消费上显得更加理性,宴请及送礼需求减少,而朋友聚会、日常饮用的消费场景也有所减少。与之相比,婚宴成为相对稳定的消费场景。此外,酒旅融合、餐酒融合和便利店调酒等小众场景也逐渐受到关注。

五、未来展望:挑战与机遇并存

5.1 稳健开局,共赴高质量发展

面对政策调整、消费动能趋弱与行业调整深化带来的多重挑战,白酒企业需要稳健开局,共赴高质量发展之路。行业发展的战略重心应聚焦“强基、重构、立新”三大关键词,通过产业与产区融合发展、重建渠道与消费场景、创新产品与商业模式等方式,实现转型升级。

5.2 产能优化,从“以量谋大”向“以质图强”升级

白酒行业已进入存量竞争时代,增长压力不可回避。企业应主动调低预期,避免盲目扩产,而是聚焦优质产能建设,推动产业链价值提升。通过科研创新、标准完善、人才培育等措施,提升产品品质和市场竞争力。

5.3 重构厂商关系,直销模式提速

在行业集中度提升的背景下,传统线性供应链正被打破。头部企业通过并购、联盟等方式整合资源,形成“链主”地位。厂商关系从单边博弈转向共生共赢,渠道职能加速重构。酒企纷纷加码直销模式,通过自建电商平台、拓展直营门店等方式,缩短供应链,提升利润空间。

5.4 构建线上线下全域数字化营销体系

线上渠道已成为驱动行业增长的核心引擎。白酒企业需要构建线上线下全域数字化营销体系,通过电商平台、直播带货、即时零售等新渠道拓展市场。同时,线下渠道也需要强化体验服务与场景深耕,实现线上线下融合发展。

5.5 技术重构产业链,重塑消费场景

区块链防伪溯源、AI技术及元宇宙体验等技术正在深度渗透白酒产业链。白酒企业需要紧跟技术潮流,通过科技赋能提升产品品质和消费体验。同时,也需要探索新的消费场景和模式,满足消费者日益多元化的需求。

5.6 “文化+营销”双核驱动,构建可持续发展新生态

在消费升级的背景下,白酒企业需要更加注重文化营销和品牌建设。通过挖掘和传承白酒文化内涵,提升品牌影响力和美誉度。同时,也需要加强系统化培育“懂酒又懂营销”的复合型人才队伍,为企业的可持续发展提供有力支撑。

5.7 白酒国际化任重道远,势在必行

虽然白酒出口量维持着稳健增长态势,但国际化之路仍然任重道远。文化差异、品牌影响力不足和关税及贸易壁垒是白酒出口的主要挑战。白酒企业需要打造符合国外消费习惯和价值认同的产品,适应本土化消费场景的创新,以及本土化生产、灌装和渠道的融合,以文化驱动展示中国白酒的魅力。

结语

好了,今天的分享就到这里。2025年的白酒市场充满了挑战与机遇,作为酒业观察员,我将继续关注行业动态,为大家带来更多有价值的信息和分析。记得关注我,咱们下次再见!

来源:2025年中国白酒酒业市场中期研究报告-毕马威

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照