中国调味品行业正经历一场深刻变革,传统基础调味料增长见顶的同时,复合调味料迎来爆发式增长,连锁餐饮的集约化扩张正在重塑整个行业的竞争格局。本文将基于勤策消费研究院 发布的《2025年中国调味品行业报告》,从行业现状、驱动因素和竞争格局三个维度,全面剖析这个与国民饮食息息相关的千亿级市场。

一、行业现状:基础调味料稳增与复合调味料爆发的二元格局

中国调味品市场已形成清晰的二元结构:基础调味料作为行业基本盘保持稳定增长,而复合调味料则成为拉动行业增长的新引擎。根据国家统计局和勤策消费研究数据,2024年中国调味品行业总规模达到4,981亿元,其中基础调味料3,716亿元,复合调味料1,265亿元。

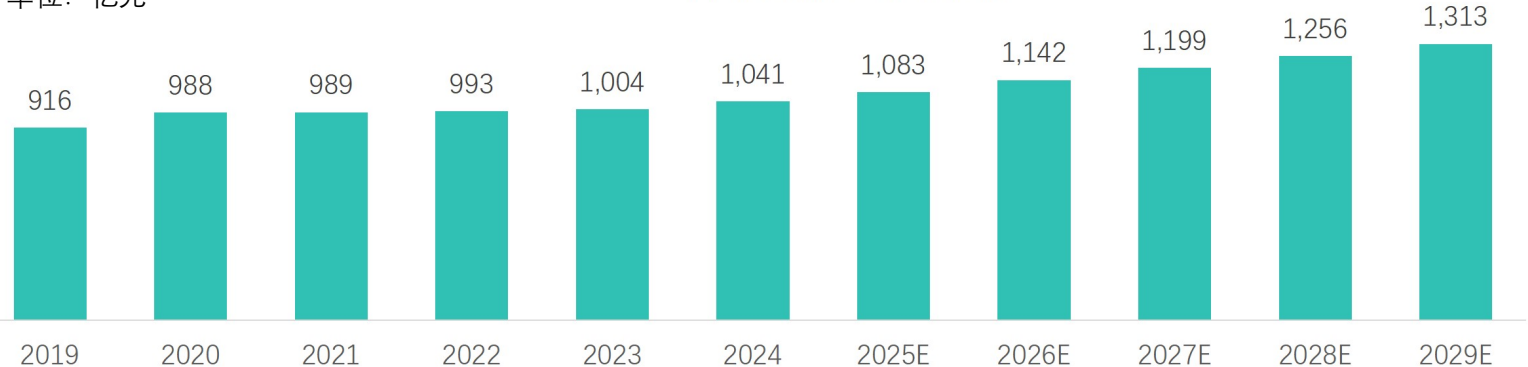

基础调味料市场呈现出”总量饱和、结构升级”的特点。作为中式烹饪的刚需产品,基础调味料规模从2019年的3,224亿元稳步增至2024年的3,716亿元,但增速明显放缓,2023年甚至出现”零增长”,反映出市场渗透已接近饱和。其中,酱油以1,041亿元规模占据基础调味料28%的份额,印证其作为中式烹饪不可替代品的地位。然而,作为成熟期行业,酱油消费市场五年复合增长率仅为2.3%,显著低于调味品行业4.5%的整体增速。

面对增长瓶颈,基础调味料企业纷纷转向高端化突围。”0添加酱油”、”有机酱油”等健康概念产品成为头部企业的战略重点。预计到2029年,中国酱油市场规模将增长至1,313亿元,年复合增长率提升至4.7%,行业正经历”从基础调味到健康解决方案”的转型。同样值得关注的是,随着全国各地饮食习惯的相互渗透,蚝油已突破传统的南方产区,出现在全国各地的餐桌上。2024年中国蚝油市场规模为115亿元,预计2024-2029年的复合年增长率为7.7%,北方家庭渗透率从2019年12%升至2024年22%,成为增长核心动力。

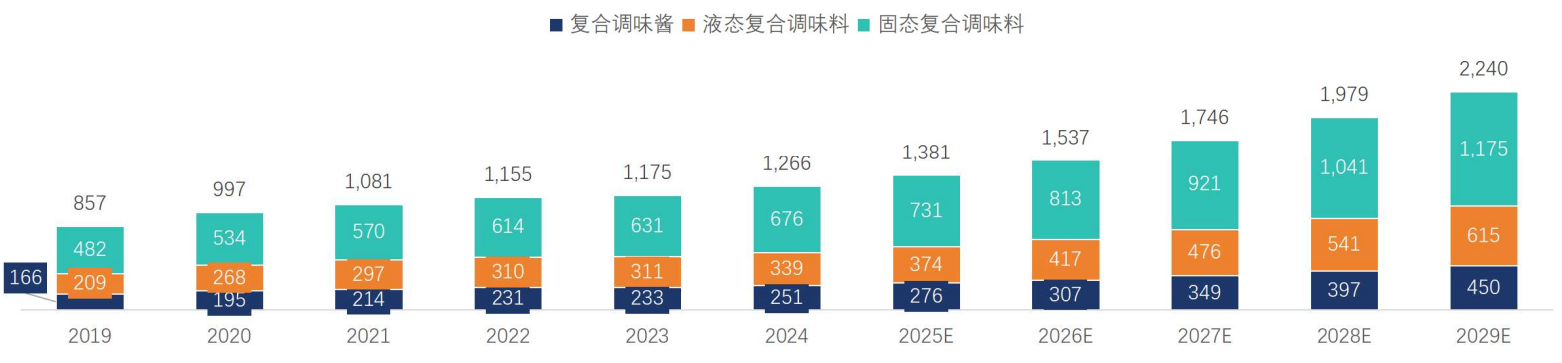

与基础调味料的平稳增长形成鲜明对比的是复合调味料的爆发式增长。以火锅底料、预制菜调料为代表的产品从2019年的857亿元跃升至2024年的1,265亿元,年复合增长率达10.2%,是基础调味料的2.5倍,贡献行业增量的62%。特别值得注意的是,复合调味料内部正经历结构性变革,固态品类以53.3%占比主导市场,液态调味料(26.8%)与复合调味酱(19.9%)合计不足47%,对比2019年56%的份额,调味酱五年缩水近半。

这种”去液增固”趋势的背后,是固态料包对传统酱汁的效率碾压。预制菜行业的兴起推动了”去厨师化”革命,冻干粉替代浓缩鸡汁等现象频现,液态复合调味料面临被固态料包替代的风险。未来竞争核心在于技术壁垒与场景定制能力,如为酸菜鱼连锁独家研制控盐发酵料包等解决方案将成为企业制胜关键。

二、变革驱动:连锁餐饮集约化扩张重塑行业生态

中国调味品行业的变革绝非偶然,其背后有着深刻的产业逻辑和消费变迁。餐饮行业的连锁化和标准化需求成为推动调味品行业转型的核心驱动力。

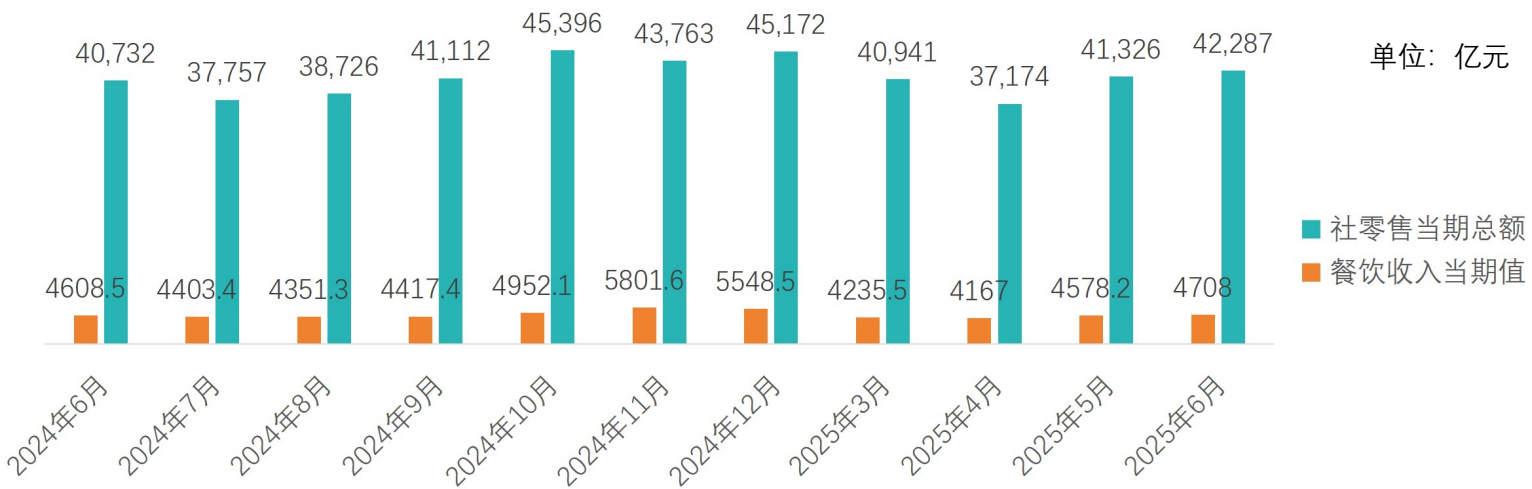

企业客户主导着中国调味品市场,2024年约占62.3%的份额。其中,餐饮企业是主力军,但2020-2024年间受疫情影响,餐饮端需求剧烈波动。2020年市场规模因餐饮行业恐慌性囤货激增至2,812亿元,但随后回稳增长至2024年3,106亿元,实际五年复合增速仅2.5%。2024-2025年的数据显示,社会零售总额呈温和复苏态势,2025年6月同比增速4.8%;而餐饮收入波动剧烈,整体承压,2025年上半年均值较2024年下半年下滑9.2%,6月同比增速仅0.9%,显著低于社零。

然而,危机中往往孕育着机遇。2024年2月至2025年6月,餐饮行业呈现”先抑后扬”的复苏态势。连锁餐饮品牌表现尤为亮眼,2025年6月增速达9.2%,显著高于行业均值,反映出连锁化率提升与马太效应加剧的行业趋势。餐饮连锁化率从2019年13.3%升至2024年22.0%,仍有较大提升空间。

2005-2023年间,中国连锁餐饮行业实现了规模化跃迁,进入资本驱动的集约扩张期。连锁餐饮门店总数从7,578家飙升至64,693家,激增约8.5倍,尤其2020年后增速陡升。同时,连锁品牌集中化,连锁店数从300家增至970家,单品牌平均门店数从25家升至67家,头部效应凸显。

这种变革对调味品行业产生了深远影响:

- 规模化采购红利:大型连锁餐企推动调味品企业建立直达后厨的供应体系。单店年均调味品消耗约3-5万元,64万家门店形成200-300亿元级刚需市场。

- 标准化需求:连锁餐饮需确保全国门店口味一致,催生复合调味料需求(如黄焖鸡酱汁、火锅底料),推动企业研发预制调味包。

- 定制化趋势:头部连锁品牌寻求差异化竞争,倒逼调味品企业提供独家配方和定制解决方案。

连锁餐饮不仅扩大了调味品基础销量,更通过需求端标准化、场景化、定制化三重拉力,倒逼行业从”传统酿造”转向”食品工业化解决方案”新赛道。这一转变要求调味品企业不仅要有生产能力,更要具备研发创新、快速响应和定制服务的能力。

三、竞争格局:综合性企业领跑与差异化竞争并存

中国调味品市场竞争格局多元,主要参与者包括以海天、李锦记为代表的综合性企业,以及以仲景食品等为代表的聚焦明星单品的企业。2025年第一季度数据显示,行业呈现”强者恒强”的马太效应,头部企业如海天味业营收83.15亿元,同比增长8.1%,净利润22.02亿元,增长14.8%;而中小型企业普遍承压,如中炬高新营收下滑25.8%,天味食品利润暴跌57.5%。

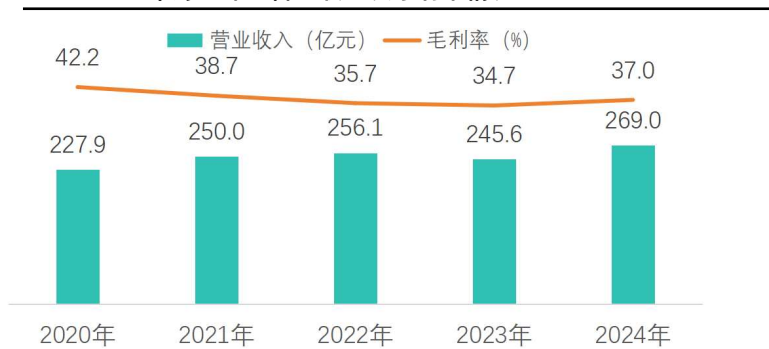

海天味业作为行业龙头,其发展轨迹颇具代表性。2020-2024年,海天营收呈现”前稳后跌再修复”的波动曲线。2020-2021年营收稳健增长,年均增速约8%;2022年营收首现负增长(同比下滑7.09%),核心矛盾在于餐饮渠道崩塌;2023-2024年逐步修复,2024年营收达267.2亿元,同比增长9.3%。值得注意的是,海天近五年毛利率从2020年43.52%阶梯式下滑至2024年32.17%,反映行业成本压力与竞争加剧的双重挤压。

海天的市场地位体现在多个品类的主导上:酱油、蚝油、基础调味酱三个品类产品均为行业销量第一,市占率分别为13.2%、40.2%、4.6%。根据凯度《2024年品牌足迹报告》,海天味业在中国的家庭渗透率超过80%,位居中国消费者首选品牌第四,调味品品牌第一。截至2024年,海天销售渠道已覆盖全国100%地级市及90%县级市,6,707家经销商精耕50万终端,线下渠道贡献88.6%营收,餐饮渠道占比58%,连锁餐饮采购额超5亿元。

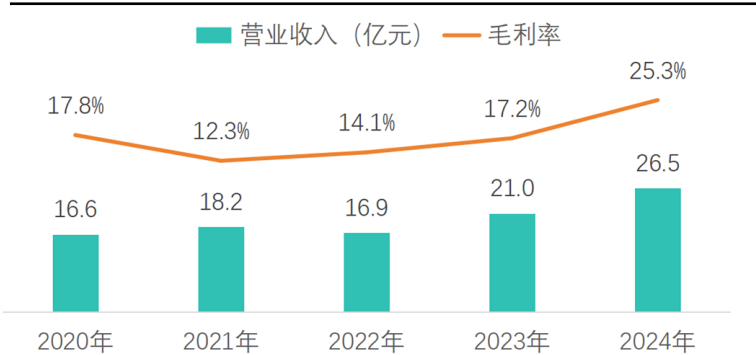

与海天的全品类战略不同,莲花控股代表了传统企业转型的另一种路径。2020-2022年,莲花营收持续承压,其中2022年仅16.91亿元;但2023年起爆发式增长,2024年达26.46亿元,同比增加25.98%。这一”U型反转”的核心在于”双轮驱动”战略:一方面通过开发零添加酱油、松茸鲜等健康调味品(2024年占食品收入37%)撬动家庭消费升级需求;另一方面跨界布局IDC算力服务,2024年该业务收入0.81亿元(毛利率42.45%),虽占比仅3.05%,但显著提升资本估值与供应链效率。

莲花控股的转型成效显著,2020-2024年食品主业营收从16.55亿增至25.65亿,核心在于”砍劣质产能+造高端引擎”的战略置换。传统业务收缩,味精及普通酱油收入五年降35.2%;健康调味品爆发,零添加酱油及松茸鲜系列从1.05亿升至9.83亿,年复合增长75.4%,2024年占比达38.3%。然而,2025年莲花食品主业预计营收28.86亿、增长12.5%的背后,结构挑战突出:健康品类需实现13.5亿收入才能抵销传统品13.3%的萎缩,库存增幅超营收、动销下滑或拖累毛利率。

四、未来趋势与投资启示

基于对行业现状和竞争格局的分析,中国调味品行业未来将呈现以下发展趋势:

健康化与功能化将成为产品创新的主旋律。随着消费者健康意识提升,”零添加”、”低钠”、”有机”等概念从差异化卖点变为标配。企业需要加大研发投入,在保证风味的同时满足健康需求。预计到2029年,健康高端品类在基础调味料中的占比将从目前的不足20%提升至35%以上。

固态复合调味料将继续侵蚀传统液态调味料市场份额。预制菜行业的快速发展(预计2025年规模突破万亿)将为固态料包创造巨大需求。具备技术壁垒的企业能够开发出更高效、更稳定的固态调味解决方案,如微型料块、智能料理机专用调料等。

定制化能力将成为核心竞争力。连锁餐饮的集约化扩张催生了对定制调味方案的需求,能够为不同菜系、不同规模的餐饮客户提供专属解决方案的企业将获得溢价能力。未来可能出现”调味品即服务”(SaaS)模式,企业不仅提供产品,更提供包括配方研发、供应链管理在内的全套解决方案。

渠道变革加速行业洗牌。传统线下渠道仍占主导(88.6%),但社区团购、生鲜电商等新兴渠道增长迅猛。企业需要构建全渠道销售网络,特别是加强在低线城市的渗透。同时,餐饮渠道复苏将为具备B端服务能力的企业带来机会。

对于投资者而言,建议关注以下三类企业:

- 全品类布局的综合性龙头:如海天味业,具备强大的品牌力、渠道力和研发实力,能够抵御行业波动;

- 细分领域创新者:在健康调味品、复合调味料等增长赛道具有技术优势的企业;

- 成功转型的传统企业:如莲花控股,通过产品结构优化和运营效率提升实现业绩反转。

中国调味品行业正处于从量变到质变的关键期,传统与现代、基础与创新、标准化与定制化等多重力量交织碰撞。在这个4000亿级的市场中,唯有那些能够准确把握消费趋势、快速响应市场需求、持续进行产品创新的企业,才能在激烈的竞争中赢得长期发展。

商派官方订阅号

领取相关报告

近期文章

- 九部门联手重塑中国零售业底层规则《2026关于加快零售业创新发展的意见》全文解读

- 商派服务的国际品牌的小程序商城,为何都是「极简杂志风」?揭秘“松弛体验+情绪美学”下的用户增长逻辑

- FDE(前沿部署工程师):五家巨头砸35亿美元押注的岗位,到底是干什么的?|商派AI专栏

- 最“性感的AI”不在硅谷,而是工厂;欧莱雅、亿滋、雀巢偷偷把研发速度翻了4倍

- 2026年品牌企业选开源商城系统:聚焦原生AI能力与AI友好架构|商派ECShopX

- 告别”电子恋人”!豆包、通义千问下线智能体,禁止向未成年人提供AI虚拟陪伴|商派

- AI Agent 要学会”早认输”:华盛顿大学提出 Agentic Abstention 与 CONVOLVE,让智能体学会主动放弃|商派

- 迪卡侬战略投资Brompton自行车;安德玛推出女性共创平台Rebel Daughter;lululemon董事会人选落定;菲拉格慕家族继续增持|商派时尚日报

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照